������ͦ3D��ӡҪץ�o�a�I�� 8�Ɍ�����(2)

�����y��ɷ�(���� �ɰ� �I�u�c)�¼��c�u���c���͵�չ�_���������֟���o�����Ј�

�����y��ɷ� 300337

�����о��C�����|�d�Cȯ ����������ꖣ���x �����ڣ�2013-08-02

�����¼���

������˾��8��1�հl�����棬��˾���ɹ�˾�w������������Ƽ���˾��2013��7��30���յ����͵����˾�ĘI��ӆ�Σ������͵�����⁺Ͻ����o���������w����ʹ��⁺Ͻ��ĩ�������o�������������������͵����˾�M�������u����

�����^�c��

����1���c���͵�չ�_���g���������ֺ��ղ��ϟ���o���Ј�

������˾���ɹ�˾�w�����c���͵����˾��ӆ�I��ӆ�Σ������͵�����⁺Ͻ����o��������������˾�ں��ղ��ϟ���o�����ͼ��g����õ���ȫ�������w�C������I���J�ɣ���˾�ѽ��_ʼ���ֺ��ղ��ϟ���o�������Ј����mȻ�˴�ӆ�ν��~�^С���H��3.8�f��Ԫ���������͵�����ȫ��������w�C�����̣���˾���c��չ�_���ղ��ϼ��g������������˾�ڇ��Ⱥ��ղ��ϟ���o�����ͼ��g����̎���I�ȵ�λ��

�����Ξ����o�����g������o��(HotIsostaticPressing�����QHIP)��ָ�ڸߜظ߉��ܷ������У��Ը߉�������|�������еķ�ĩ��������ğ��Y���ϻ����ʩ�Ӹ�������o�������γɸ����ܶ����ϻ�����ķ�������Փ���܉��_��100%�����ܶȡ�ʹ��Ʒ�_�����ܺ���ͬ�Ե�Ҫ���F���ܹ̽ӡ����ܻ�̎�����Uɢ�B�Ӻͽ��n̼���������Ʒ���ܶȡ��������Ⱥ�ƣ�����ܣ������T��ȱ�ݵȡ�����o�����g��Ҫ�����ڃɂ��ӹ��I��һ�N�dz����T�������ܻ�̎���������������ܡ���һ�N�Ƿ�ĩұ�𣬽��ٷ�ĩ���^����o��̎�����Ƴ������ܵIJ�����

����2.3D��ӡ�I�՝u��Ѿ���֧�ι�˾���lչ

����3D��ӡ�I����Ҫ�ĘI���I�������3D��ӡ�C���졢��ӡ���պʹ�ӡ���ϣ���˾δ�����c�lչ��ӡ���պͲ����аl��Ŀǰ��˾�������_��EOS��3D��ӡ�O�䣬�ѽ��_ʼ�Lԇ�������͑��ṩ3D��ӡ���գ��������Ј�߀̎���_���ں�˾�a�ܲ��㣬���ڃ��y��ؕ�I�I�������⣬��˾⁺Ͻ���Ƃ��O���ѽ�̎���{ԇ��B���AӋδ�팢���F���a���҂��J�鹫˾3D��ӡ�͟���o��(HotIsostaticPressing)�I���ѽ��u��Ѿ����S������3D��ӡ�Ј������죬��˾���@������܇(���� ���^)���w�C����늺ͻ�늵��ИI���Ȱl���ݣ����_�Ј����g�����⣬��˾�аl�Fꠌ����ۺ�����X�����g���������ԭ������͟���o�����I��̎�ڇ����I�ȡ����H���Mˮƽ���а��p�������о�����Ҳ���鹫˾3D��ӡ�I�յĸ��ٰlչ�ṩ����֧�֡�

����3��ļͶ�Ŀ�������y�I�ծa�ܣ����ӘI�����L

������˾�X�Ͻ��ͺϲ��ϡ��X������ُͺϲ�����Ҫ��������܇�ύ�Q���������Cе(���� ���^)�ύ�Q�����վ���䡢�ߙn���ߵ��I��˾ͨ�^���W��ؐ�����R�յ���܇�㲿������������ȫ����܇�Ј���؛�����ښW������̎�����K�Ġ�B����˾�aƷ�����������ã��AӋ��˾���y�X�Ͻ��ͺϲ��ϘI���������m���L��

����ӯ���A�y�cͶ�Y���h��

�����҂��J�鹫˾�܉��c���͵�չ�_���g������������˾�ں��ղ��ϟ���o���Ј��I��̎���I�ȵ�λ��δ�팢���ֺ��ղ��ϟ���o���Ј����ڂ��y�I���I��˾�c��Wickederչ�_�������S��ļͶ�Ŀ�����_�a��δ��1-2�깫˾�a��ƿ�i�������Ծ��⣬�����ӹ�˾�ͺϲ��ϘI�����������L���AӋ��˾2013-2015��EPS�քe�飺0.81��1.39��2.02Ԫ��������PE��35��20��14����3����Ŀ�˃r35Ԫ���S��“�������]”Ͷ�Y�u����

�����L�U��ʾ��

����1)��˾3D��ӡ��HIP�I�յİlչ�����A��

����2)��˾�X�Ͻ��ͺϲ��������������»�

�������弤��(���� �ɰ� �I�u�c)���Ј�I�������A�ڣ��°�����m���

�������弤�� 002008

�����о��C�����L���Cȯ(���� �ɰ� �I�u�c) ����������С�� �����ڣ�2013-07-26

�����¼�����

�������弤����չ�����2013����ȘI�������@ʾ����˾���F�I�I����20.65�|Ԫ��ͬ�����L18.53%���w�ٹɖ|������1.84�|Ԫ��ͬ�����L10.83%��

����ͬ�r����˾�������ϰ�������Ӌ��ə༤���M��2602�fԪ��

�����¼��uՓ

������˾�I�I�������L������������Ҫԭ�����ϰ�������и��O�䡢PCB�O��ij�؛�����L�^�죬��������ë����ᘌ���͑��ļӹ��O��ӆ���^�١����Ĺ�˾����Ľ��I������r�������������@����һ���ȡ�

������˾�������ϰ�����2602�fԪ�Ĺə༤���M�ã��۳���ԓ��M�Ì�������Ӱ푣��cȥ��ͬ����ȣ����I�I�����������L����29.86%����ˣ���˾���������挍�F���^������L��

���������������ИI�Č��ԁ����������ļ��Țv�����ИI����ĸ��c�����θ��ИI�Ĵ����O���ُ�����@һ�r�g�c�M�С����Ĺ�˾���͑��O���ĽǶȿ�����CEO�ѽ���ʾ��9��10�·���һ���dz�æµ�ĕr�ڣ������ж���®aƷ�����@һ�r���Ƴ����䌦��˾�ļ��⼰�����O����������������@���ء�

������˾�ڽ���4�·ݰl����CNC�®aƷ���Į�ǰ�͑�ԇ�õ���r�������ܡ�Ʒ�|�����e���������ձ��������ַ��m�˵ĮaƷ���ԃr�ȃ������@��CNC��ӆ���������ļ����_�����Ǵ�����¼����߶������֙C�����O����ƽ����X�⚤���ٻ���څ���������@���@����ʹ�Ј�����CNC�O���Լ�����ӹ��O���������m���ӡ�

�����Ј�I���ѱ�������˾�������ѽ��߳���Q1�r�ĵȣ�����ׂ����ȵ����Lֵ�ÿ��á�ͬ�r�����L��߉�Ͽ�����˾���Ї��a�I�Y���{��������I���a�Ԅӻ�������ֱ�������ߣ��L�ڰlչǰ��ֵ�ÿ��á���ˣ��҂��S����˾��“���]”�u�����AӋ2013-2014��EPS��0.74Ԫ��0.96Ԫ������PE��16.32����12.55����

�����к��ؙC(���� �ɰ� �I�u�c)����о������y�I�ռӿ�aƷ�Y��������3D��ӡ���®a�I�lչǰ������

�����к��ؙC 600765

�����о��C�����|���Cȯ(���� �ɰ� �I�u�c) ����������j �����ڣ�2013-06-06

������˾�LJ����T��cҺ���aƷ���I�����a�̣������ں�������I��2012�꣬�����I�I���У���T��Һ��������Դ����I�յ��N��ռ�ȷքe��69%��20%��11%����˾�aƷ�V�������ں��պ��졢���̙Cе������Դ���I����Ʒ���Ј�������������ڹ��̙Cе�������ИI����ȣ�܊Ʒ����ƽ���^�����L��

������졢Һ��������Դ�������I�fͬ�lչ���ӿ�aƷ�Y����������˾�_�����T呡�Һ��������Դ����I�յđ��Զ�λ����T�ǹ�˾�ĺ��ĘI�գ�Һ���aƷ���ӿ�aƷ�Y���{������߶��I��lչ������Դ�I�Ռ�ʩ�m���տs���ԡ�(1)��T�I�գ����y�aƷ����ƽ�����L���®aƷ�_�l���ɞ��µ����L�c�� (2)Һ���I�ն��������ڹ��̙Cе���ИI����ȣ���ԴҺ�����������]ʽҺ���õȸ߶ˮaƷ��С���������Ј���(3)����Դ�I���漰�L늡�ȼ��݆�C�������l늵��I���L��ИI���ڃ��y���@�����D������ȡ�m���տs�{�����ԡ�

������˾���L�ڌ������ں�������I�Ŀ��ٰlչǰ�������պ���a�I��������ґ������d�a�I�����߷����Ƅ��ИI�lչ��δ��10-20�꣬܊���w�C���R���Q�������������w�C�����ƴ��Ϳ͙C��ͬ�r�����ӿ�֧���w�C��ֱ���C��ͨ���w�C�Įa�I���lչ����˾�`�����к����I���F���������ں�������I�ij��m���ٰlչǰ����

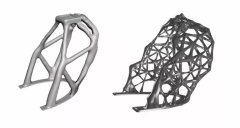

����3D��ӡ���I�յİlչǰ�����á���˾��3D��ӡ���g�ѳɹ������ں�������I����Ҏ�����M�������C����(���� �ɰ� �I�u�c)�����Խ����������õȑ������d�a�I�������µ����L�c��3D��ӡ�����d�a�IĿǰ��̎�ڰlչ���ڣ������y���@��������ؕ�I�������L���Ј�����ǰ�����á�

����ӯ���A�y�cͶ�Y�u�����AӋ13��-15���EPS��0.25��0.31��0.43Ԫ����������ӯ�ʞ�71.2��56.8��41.3������˾���y�I�ռӿ�aƷ�Y���D�ͣ���߶��Ј��lչ��3D��ӡ���®a�I�lչǰ�����ã����ڹ�ֵ�^�ߣ��������L�h�lչǰ�����״νo��֔�����]���u���� �L�U���أ����̙Cе�������ИI����ȴ���»����®aƷ�İlչ�����A�ڵȡ�

(؟�ξ���admin)

3D��ӡ������@ô���꣬

3D��ӡ������@ô���꣬![�I��1.553�|��Ԫ�s�]��CEO��Stratasys�l��2019���һ����ؔ��](http://www.henjiankang.cn/uploads/allimg/190508/1_050Q611462307.jpg) �I��1.553�|��Ԫ�s�]��CEO

�I��1.553�|��Ԫ�s�]��CEO �ɷN�OӋ����ͬ�����ܣ�ͨ

�ɷN�OӋ����ͬ�����ܣ�ͨ ��ɖ|�ӽ�1�|Ͷ�Y����C

��ɖ|�ӽ�1�|Ͷ�Y����C 3D��ӡ����һ��Ͷ�Y�����L

3D��ӡ����һ��Ͷ�Y�����L 3D Hubs�I��1800�f��Ԫ��C

3D Hubs�I��1800�f��Ԫ��C- ��3D��ӡ������@ô���꣬����ʲô�r��

- ���I��1.553�|��Ԫ�s�]��CEO��Stratasys

- ���ɷN�OӋ����ͬ�����ܣ�ͨ�^�������ֱ

- ����ɖ|�ӽ�1�|Ͷ�Y����CEO���Σ�����

- ��3D��ӡ����һ��Ͷ�Y�����L�� ��Iӯ��

- ��3D Hubs�I��1800�f��Ԫ��C݆�Y���Ƅ���

- ������˹��ȫ��3D��ӡ������EOS��ʼ

- �����I3D��ӡ�C������Markforged���D݆8

- ������+�����p�ӣ�3D��ӡ�Ј������ٱ�

- ��3DSystems2018��I��6.877�|��Ԫ������