Highlights 2019 Q3���I��3D��ӡ�ИI��ȡ�������@Ӡ�����L

2019���°�������ȫ��Ľ����h�������˲������أ���܇�ИIƣ�������W����ƣܛ�Լ�ȫ�I�����Ј��ձ�ƣܛ����Ӱ��˵��������S�˾��������Context���о��@ʾ, 2019�꣬��3D��ӡ�C���Ĵ���Ҫ�aƷ���*�����˼���2,500���������; ���I����2,500-20,000����; �OӋ����20,000- 100,000����; ���I����100,000��������ϣ��У����I��3D��ӡ�O���؛��ȡ���������@Ӡ�����L��

ȫ�I��3D��ӡ�C��؛������Դ��CONTEXT

![]() ���L�ij�؛����׃���е�Сڅ��

���L�ij�؛����׃���е�Сڅ��

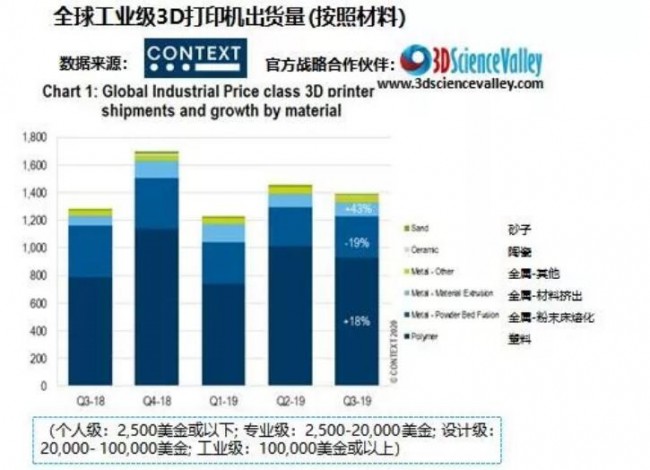

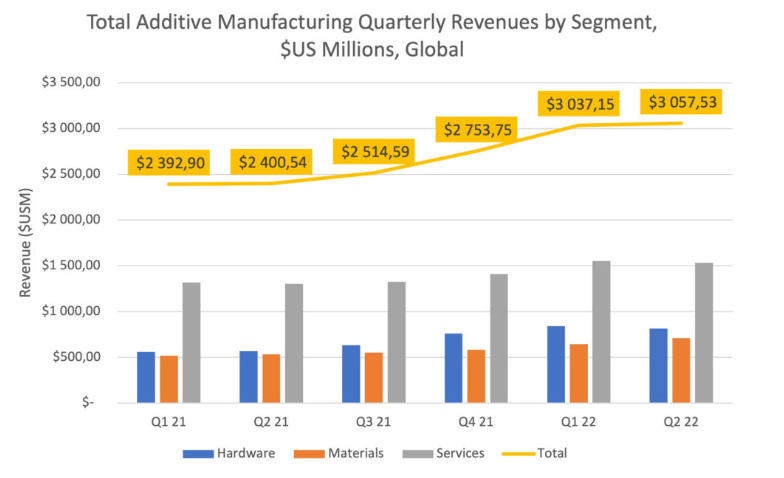

��ȫ�����ɻ��պ��Ї���UnionTech-̩�Ƽ��ӵĹ��I������3D��ӡ�C�ij�؛�����L������3D��ӡ�C�����L����Desktop Metal���d����3D��ӡ��˾�Ƅӵģ�����ĩ���ۻ�����3D��ӡ�O��t���F��һ���̶ȵ����������_�rֵ��10�f��Ԫ���ϵĹ��I��3D��ӡ�C��2019��������ȵij�؛���cȥ��ͬ��������L��8�������I��3D��ӡ�Cռ����3D��ӡ�C����Ľ�70�������^ȥʮ�����£�TTM���ij�؛�����L��12��������ӡ����̡�

�ڹ��I������3D��ӡ�C�Ј��У��������LѸ�٣��c2018�����������ȣ�2019��������ȴ�ӡ�C�ij�؛��������347����ԭ����ԓ��˾�^�m�Ƴ��r������ݵIJ�ɫ��ӡ�C�Լ��_ʼ���������������M���۽����a���õ����°汾3D��ӡ�C��

�ڴ����g���mȻ���I���ٴ�ӡ�C�Hռ���I��3D��ӡ�C��؛����32���������ڃr��ԭ������ռ�����51�����ϣ�����3D��ӡ�������������������I��֮һ���^ȥ����ij�؛��ƽ�����L��30�������ǣ�ռ������λ�ļ��g-��ĩ���ۻ�����3D��ӡ���g-��2019���°����_ʼ�����������ڵ������ȣ���ĩ���ۻ�����3D��ӡ�C�İl؛��������ͬ�ڜp����-19�����Ј��I����EOS��GE�������첻�H�ڱ����ȶ������^ȥ��12�����о����Fƣܛ�ij�؛����

������ˣ�����Desktop Metal��Markforged�Ƅӵ��g�ӽ���3D��ӡ���g�_ʼռ��һϯ֮�ص���r�£�����3D��ӡ�C�Ŀ���؛�����L��11�������ϔD������3D��ӡ�C�ij�؛��ͬ�����L�� 43������ԭ�ͺ����T�����ٴ�ӡ�ṩ���µ��Ј������^�@������ζ�����ϔD�����g������ġ��g�ӽ���3D��ӡ�������˷�ĩ���ۻ�������ġ�ֱ�ӽ���3D��ӡ�����½���Ŀǰ���ϔD�����g������ġ��g�ӽ���3D��ӡ�����N�۵��I���Dz��]�в��÷�ĩ���ۻ����g���Ј��I��

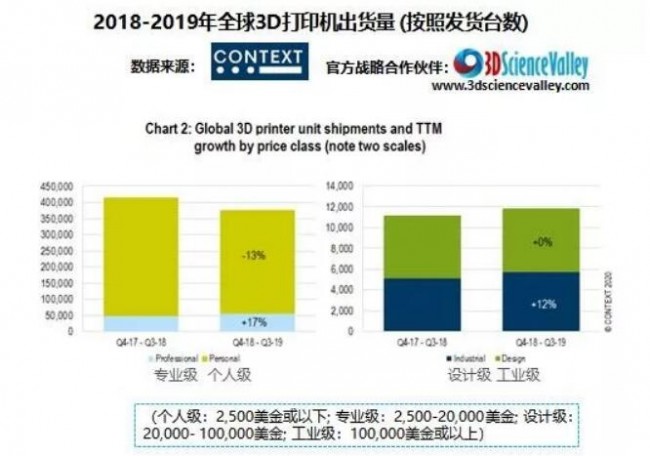

��2019��������ȣ��������Ї������L���ã����I3D��ӡ�C�ij�؛��ͬ�ȷքe���L��22����36������ȫ��ڶ����Ј��W�ij�؛���½���28������������e�ģ����ˣ����I���OӋ��3D��ӡ�C�ij�؛�����挣�Ie���F��ɫ���OӋe3D��ӡ�C�������ȵij�؛��������ƽ�������ӡ�C�ij�؛�����ڒ��������Ie�^�m�l�⣬����һ�����L��21�������^ȥ��ʮ�����»��A�����L��17�����ڌ��I��У��eֵ��һ�����Formlabs�ı��F��Formlabs�_ʼ������������̖�����������®aƷ�Ŀ����Զ��õ�����lչ���Ј�֧�֡�

����e��3D��ӡ�C��؛������Դ��CONTEXT

�P��2019����ļ��ȣ�������Ҫ�^����ƣܛ����Ҫ��ֱ�Ј�ӆ��ƣܛ�Լ�ȫ���Q�����IJ��_���ԣ���2019����ļ��ȼ�2020�ϰ�����A�y����וr׃����Щ֔����3D�ƌW���c�ٷ����Ժ������CONTEXT�����m�����Ј�׃���ĸ�ۙ�c�Pע��

(؟�ξ���admin)

����棺ȫ��3D��ӡ�t��

����棺ȫ��3D��ӡ�t�� ճ�Y������3D��ӡ�S�̷��A

ճ�Y������3D��ӡ�S�̷��A һ�Ŀ����t��3D��ӡ���

һ�Ŀ����t��3D��ӡ��� ���K���������Q1�I����1

���K���������Q1�I����1 VoxelMatters����棺��

VoxelMatters����棺�� AM Research��棺3D��ӡ

AM Research��棺3D��ӡ- ������棺ȫ��3D��ӡ�t���Ј�Ѹ�Ͱlչ

- ��ճ�Y������3D��ӡ�S�̷��A��2024��I

- ��һ�Ŀ����t��3D��ӡ��������a3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����棺��������������

- ��AM Research��棺3D��ӡ�Ј�Ҏģ�� 20

- ��ȫ��3D��ӡ�ИI������ͻ��1500�|Ԫ����

- �����Ƚ���3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�2025���������������A

- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

���ϴ�W��������

���ϴ�W�������� �������ÿƌW���g

�������ÿƌW���g 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g��

�\Մ3D��ӡ���g�� ��SmarTech�u����

��SmarTech�u����- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќʴ_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��lչڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI�lչ�F��lչǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�lչ�F�څ��

- �����LCD 3D��ӡ���g�\��Խ��Խ�V����