�ذ����ģ��������ح���҇��������켼�g�c�a�I�lչ�о���

�r�g��2022-07-22 11:49 ��Դ�����Ї����̿ƌW��2022���4�� ���ߣ�admin ��x����

Ҫ�����������������d�����켼�g�������I���Uչ���ɞ����M�����I��lչ���ļ��g����֮һ����������a�I�İlչ��F������I�������Ѵ��Լ����y����I���D�������ṩ�ˌ��F���C�������ڷ���ȫ���������켼�g�lչ�B���c�a�I�lչ�ӑB�Ļ��A�ϣ�ȫ���������҇��������켼�g�c�a�I�İlչ�B�ݣ��������҇���������a�I���R�Ĺ��Լ��g�о������A�����������㡢������H�Ј��Č������֜��a�IҎģ�c�a�I��Ⱥ���O�д���Ȇ��}��������������a�Iǰհ���֣�Փ�C����������tˎ�c�t����е�������졢���������s�����������졢���g�������졢������������ĽY�������c�²��ϰl�������c�lչ�����о����h��������������fͬ���C�Ʋ�֧����I�_չ���Ä��£����@�ش��b�������_չ�������칤ˇ׃�헼��g���P����^������������a�I��Ⱥ���O��

һ��ǰ��

��ǰ�����������죨��Q 3D ��ӡ��������������켼�g������A�о����P�I���g���a�I�����ȶ��ڿ��ٰlչ���������켼�g��ȫ��׃�ˮaƷ���OӋ�����^�̣���ҕ���T���I��Ƽ����µġ�����������֧������I���°lչ���P�I���A���g���Mһ����׃�ˮaƷ�����aģʽ���Ӷ��ƻ������Ի����ֲ�ʽ���죻ͨ�^�����첢�c�����g�Y�ϣ��ӿ���y�������������F����Ă��Ի������ܻ����������������I����ƄӺ����׃�����ã�������������������Դ����������܇�������t�����I��������켼�g��ͻ�ƺͿ�Խʽ�lչ [1]��

��������ļ��g�c�a�I�о��LJ�������c�n�}�����������a��ԃ��˾�J�����������ǛQ��2025�꽛���lչ��12������g֮һ���l���ġ���������lչ����������̽ӑ����������40��lչ�v�̣��������������쌢�ɞ��������켼�g���Дࡣ�Ї�����Ժ���������d�a�I�Ŀ�M��������m�Pע��������a�I�lչ�ӑB����ӑ������ʮ���塱�r�ڼ����L�ڵ���������a�I·���D [2]�����о�ָ�����������켼�g����������ϵ����켼�g���ھۺ�����١��մ����������ͺϲ��������ձ���ڴ�ӡ���ȡ���ӡ�߶ȡ���ӡ�ٶ��y�Լ��ì�� [3]���ڱ��^������������������a�I�İlչ�śr�����^���ԡ����͑��õĻ��A�ϣ�̽ӑ�������������P���˜��wϵ���˲��������ИIڅ�ݵ� [4]�����罛��Փ���șC���ϰl���ˡ���������ͻ�ƣ��ɔUչ���c�˷��P�I����IJ���ָ�ϡ����J��δ��10��3D��ӡ�Ĺ��I��������Ҏģ�������a���죬�U�������ڠ�����ף�COVID-19����������c�������켼�g���õ��P�ԡ�

�҇�����I���R�����s�ć��H�����΄ݺͼ��ҵĮa�I�����B�ݣ��߶��b������a�I�lչ�y�Ա�����ܵ��ɔ_��ǰ�ؼ��g�c���̵������lչ���R�����������M�и��|���lչ�D�͵��^���У���Ҫ�Զ���ʩ���쏊������ [5]����Ҫע����M���҇�����I�������������������������켼�g�ƏV���þ����^�ߵğ�ȣ����������켼�g�c�a�I����������Mˮƽ���в�ࣻ���ȶ���������I߀̎�ڽ��|�������켼�g���_չ̽�������A�Σ��]���_��ȫ�����ա��D�����á����������rֵ��Ŀ�ˣ��Y�χ����_չ���������켼�gҎ���c�a�I�lչ�о�Ҳ��������ͳ�֡�ᘌ��ڴˣ���������ȫ�������������켼�g�c�a�I�Mչ��������ǰ�lչ���ڵĆ��}��ͻ�������tˎ�c�t����е�����������s���������g�������졢�Y�������c�²��ϰl�������c�������ڞ��҇����������I��ļ��g���P���a�I���������^���Ե��о��ṩ���A������

�������H��������ļ��g�ͮa�I�lչ��r

��һ�����H�������켼�g�ӑB

���緶���������������P���¹�ˇ����ԭ�����²��ϡ����ò���ӿ�F��4D��ӡ [6]�����g3D��ӡ [1,7]�����3D��ӡ������3D��ӡ [8]���{3D��ӡ [9]���¸���ӳ����F��ᘌ��������ϡ��մɡ���֬���w�S�����ͺϲ��ϵȵ��������켼�g��u���죬�m�ò��ϵķN��c���÷���������չ�����ͽ�����������Y�������W����څ�ڷ����������ֳ��^呼����ܣ�Ҋ��1�������طǾ��Ͻ���·NϽ���ϵijɷ��OӋ�����ϻ���M�OӋ������Ϲ����ݶȽY���������ϽY�����������ϼ���Y��������늴����ι��ܵďͺϲ��ϽY�������ϽY������һ�w���OӋ��3D��ӡ�{�Y�� [9]���S�����w��̴�ӡ [10]��4D ��ӡ���ܲ��ϡ����w������ӡ���O�˭h���µ��������켰���õȄ����͡������Լ��g�о��Mչ���@���o֧�н��ٳ��Ρ������������ܼ���Ѕ^���x�^�ۻ����٣�����Y���������͡�����Ħ�����e���졢������� [11]�����C���˅f���Ĵ�ߴ�Y����������������M���ι�ˇ�@��ͻ�ơ������Ƽ��L���ڷ��۵��@�M����׃Ҏ�ɡ��˹����ܙz�y�����^��ȱ�ݡ��C���W�����M���ϳɷ������C�����ܡ��ߜغϽ���ϽM�� ‒ ���ܵğ�̎���{�ع�ˇ [12,13]��ǰ�ػ��A�о��ɹ��S����

����I���÷��棬�������켼�g�x�����㲿�����ɴ�ӡ���p��������Ч�Q�ᡢ�²��ϑ��á�����Ϲ����ݶȽY���OӋ�Ȅ��¹��ܣ�����Ҏģ���ؼ��ɵ��F�ЮaƷ��������������������У������y���췽������������ɱ���һЩ����������I�����˰��������������켼�g�Ą��½Y�������ؓ䃞���������cꇽY�����Y������һ�w�����OӋ����������������ι�ˇ���ơ���̎�����|���z�y�u�r���ڃȵ�ȫ���̼��g�wϵ���Ե����ڶ��������о����M�f���������һ���о��C�������m���������Ĺ��I�����a�����ܻ����g�о���

�ژ˜ʽ��O���棬���y���쏊�����������켼�g�����Mչ�^�죬�^������������T����У�����ЙC������I���˜ʻ��C���M�ɘ˜ʻ��ˣ��ԇ����b�䡢���̻�������������頿����ע�ؘ˜���A�о��İlչģʽ���l����������˜ʽ��O·���D����ʽ���Ƅ����P���O���硶��������˜ʻ�·���D��������������������˜��I���Є�Ӌ����2020��2022�꣩�����Ї���[14]������߀�l���ˡ���������˜ʻ�·���D����Mչ��桷���Ƅӽ�Q��������˜ʻ��Č�ʩ���}������2022��3�£����緶���Ȱl�����ھ����M���˜ʳ��^200헣��Ѱl���Ę˜��漰�������켼�g���g�Z�Ͷ��x��������ʽ���OӋ�����ϡ����ι�ˇ������z�y���b��aƷ���ˆT��������ȫ���u�����������ИI���õȷ��棻�ں��ա����졢��܇�����ӡ�������Ӌ�����z�y��ӡˢ�·�塢���M�3D��ӡ���t������ȫ���I��/ ����Ҳ�_չ�˘˜��о��c�ƶ� [15]��ֵ��ָ�����ǣ���������Ę˜ʽ��O��̎�ڳ����A�Σ����@�����ڼ��g�����lչ�ͮa�I�ƏV����

�ڼ��g·���D���棬���y���쏊���e�O�о����l�����汾�������������l���ˡ���������·���D����2016�꣩���֞��OӋ�����ϡ���ˇ���rֵ��ķ��棬����S���c���ϡ������c�h�����²���/ϵ�y���k3��÷������錍ʩ�������f�{Ͷ�Y�ṩ�˻��A��ܡ��ښW���Y���£����������ИI���ܑ����˰l���ˡ��W���������켼��·���D����2021�꣩�����_��2030��ǰ�đ��������g���𣬏������������켼�g���ĽǶ������Ŀ�˺��e�롣�҇���2019 ��l�������� 2035 �����������·���D�о��ɹ� [16,17]���������Ї��������켼�g�����L�ڰlչ�����ڣ��҇��W�߾C��������������OӋ���������ϡ���ˇ�c�O�䡢���ܽY��������Y�����O�˭h�������Mչ���J�鮔ǰ���������켼�g����ȫ��M����y����I�Ę˜ʻ���Ҏģ�����a�����U����δ��10���������켼�g���о�·���D [18]��

�ڿƼ�Փ���c�������棬�������H���c�����������P�Ĕ���Ѹ���������Ї��������������n�����ձ����������켼�g�о������S�ć��� [19]����ȫ���������쌣����Ո���հl���ˇ��e�����ș����e�M������Ҋ�D1����Ҋ�������Ա�������������ԭ�������a������Ҫ��λ��������������ļ��g����Ą��������^����

���������H��������a�I�ӑB

����δ���a�I���֣����쏊����ʩ�e�O����������a�I���������磬���������ڳ��m��������I����������������ͨ�^플��OӋ������Ҏ�������I��������a�I�lչ [20]���M�������������섓�C�����l������������������·���D������������˜ʻ�·���D��������������������ԡ��ȣ����������������MӋ����AM Forward�����f�{�Ƅ����������ڇ����b�䡢���M����I�е�ʾ�����ò��γɮa�I���B��

���H��������a�I�������D����L�ڡ��S�����g�������������λ�ɱ����͡��a�I�����������������������ѽ���u�ɞ鹤�I�I����������췽ʽ���ԾC��Ч�棨��ɱ������ڡ��p�����ȣ����ƴ��M�����Α��ðlչ���ИI�I܊��IҎ���˶�N�������켼�g�lչ·������ȡ�Ӵ��Y��Ͷ�롢�O���аl���ĵ���ʽ������������ܛӲ�������¾W�jƽ�_���������M�̘I�����ã���ǰ���������������P�a�I�ĝ��ڸ������ڌ������˜ʷ����M�в��֣���������������켼�g�Ƹ��c���������w�C���l�әC���t����е���b�����췽��ȡ�Ä��°lչ��

���H��������a�I朲�����չ�����ա����졢��������Դ��������܇�c܉����ͨ����ӹ��I��ģ�����졢�t�����������ք��⡢�������I�����I�ͷ��ՏS�̲���ӿ���@һ���d�Ј����������켼�g�ں���/ ����l�әC���췽��@�ÏV�����ã��纽�հl�әCȼ�͇��졢�������⚤���͉��u݆�~Ƭ�����ͨ�^���m���J�C���������õ����ú��հl�әC���u݆�C�����߂��������a�����ҽ��������Ƽ��ijɱ��ӽ��T�졣����܇�ИI���������켼�g���ø��wԭ���OӋ��ģ�����졢��������ӡ����ȡ��ڔ��ؙC���a�I��У����F��������3D��ӡ�^�Ĕ��ؙC���͙C���ˮaƷ�������Ĺ���ģ�K�c�p���O�䣨�C�������Ȳ��O�䣨�T呺�����̎�������ף��γɸ�����칦�ܵďͺϻ���ͬ�r�����������b�����鹤��ĸ�C�a�I朵�һ�����M���ƏV�����������ڂ����t����е���a���摪�ÏV����������3D��ӡ�t����е�aƷڅ�ڶ��ӻ�����������w����Uչ���������M�������ٵĴ�ӡ��߀�����������t�ÙC���� [21]��������I�����������b�䡢�߶˙C�������ܹ��I�C�����������a���������F�˻쾀���a�������aЧ�ʡ��|�����ơ��������a�ȷ���������Ј���������

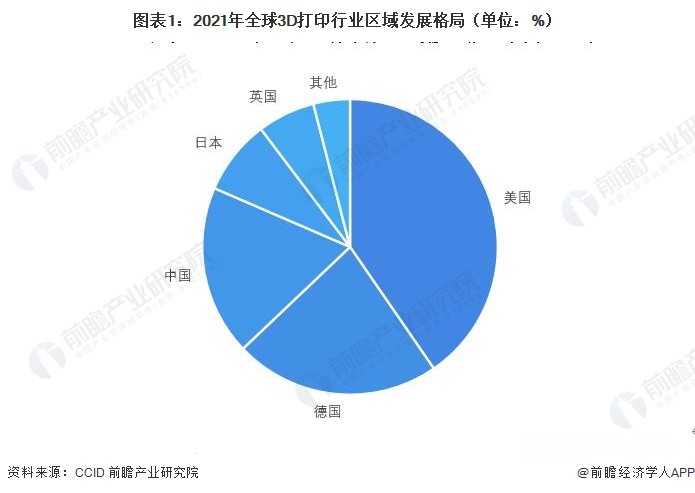

���H��������a�I���L�B�����ã������O�䡢���ϡ������ڃȵľC�����L�ʳ��^20%�����������������ͺ����L�ʳ��^30%��2021���Ј�Ҏģ��152�|��Ԫ��ͬ�����L19.5%�������в��Ϯa�IҎģ��26�|��Ԫ��ͬ�����L23.4%�� [22]�����������Ј���������������У��������Ї�ռ������Ҫ�Ј���ǰ��ռ�Ȟ�34.4%������ռ�Ȟ�10.8%�����AӋ���������b���Ј��Ԍ����ֿ������L��

ҲҪע����܇��H�΄ݡ�COVID-19 ���顢�������ߌ����Ӱ푣���Ҫ����֮�g�ĸ߶��b������I����������ڳ��F�{���������b����I�A���ڲ��ü沢��ُ��������ֵ�ȷ�ʽ�������ĸ������������M�γ����������®a�I朸�֡������I�����^��ȵĹ���朲����{�����������u�s�̌��ɞ���څ�ݣ������������׃������ʩ̼�p������ȡ�ķe�O��ʩ��Ҳ���Ƅ�ȫ���Ȯa�I朼����ؘ����ʬF�a�I�څ������������朶�Ԫ�����a�I�ֹ��^��څ�ݡ�δ��15�꣬����I���I��ԭ�еĹ�����wϵ������ಢ�M���ؽM�����]�����g���쎧���Ć�λ�ɱ�Ч�桢���ش�ӡ�����������ȫ�����������ṩ��������߳ɱ�Ч�棬��������������׃ȫ������a�I朵ărֵ�Y������ˣ�δ����������a�IҎģ�����Mһ���U��

�����҇��������켼�g�_�l�ͮa�I�lչ�ĬF����R���}

��һ���҇��������켼�g�Mչ

�҇����������˺��w3D��ӡ���ϡ���ˇ���b�似�g���ش̑��õ�ȫ朗l�������켼�g�����wϵ�����P���g�о��漰�Ĺ�̻����ϵ�ԭ�����죨�aƷ�_�l������ߴ���ٲ��ϵ����p��һ�w�����죨�b�䑪�ã��������h�����������ˇ�����������b���c�������씵��̎��������ι�ˇ��·��Ҏ��ܛ����ģ�M���������^���������W׃���Ĕ�������ܛ�������\���w��ģ���桢���gԭλ��������ȡ����̑��ü��g��չ�����I�I��ĮaƷ�b�䄓�¡����I�I��߃rֵ�������������ޏ͡��ش��b���ԭλ�ޏ��c����ȡ����t���I�������t��3D��ӡ�ɞ龫���t�������ͱ����о���ǰ�ؼ��g [21]�������aƷ�������ߵĶ��ƻ���Q��������������Ŀ������ߡ����g�����Լ��t��ֲ�����Ȟ�������O�ߑ���ǰ����

��ʮ���塱�r���ԁ��������10����P�I�������糬���ټ����۸��^����Ә����·����ӡ�^���ļ��g���P���������a���w�F�˺��IJ��������������Mչ���_�l�Ĺ���ͷ۵�20��NҎ��ļ����۸����^���m����1~20 kW����ֱ���������e����늙C�D�ӡ��L�C�D�ӵȄ��������������ޏ��Ы@�Ñ��á�����ӟ�ꎘO��Ә�����ߴ电��ʽ�ӑB�۽�����ϵ�y���ھ��z�yϵ�y�ȴ����ˇ��˾�ļ��g�ډ������a3kW�����|�ξ�ꎘO��Ә���ꎘO����������800h�����P����Ә����ӑB�۽�����ϵ�y�����ڇ��a��������ʽ������x�^�ۻ��b�䡣

ͨ�^���mŬ�����҇��������켼�g�о��ڹ�ˇ�c�b�䷀���ԡ����ȿ��ơ�׃���c�����{�صȷ���ȡ�������Mչ�������ӑB䁷۵����D��ĩ�����������b�䡢��һ���������y�ӹ��Ͻ���͏��s�������p�������b���ϵ�ЮaƷ���Ƴɹ���Ͷ�둪�á�Ŀǰ���������켼�g�ں��ա����졢��������Դ�I��ĸ߶��b�����췽��@���ˏV���J�ɣ�����ü����۸����e���g���F��ͶӰ��e�_��16�O���w�C�l�әC����������ܵ��������죬��Q�˂��y�����y��̎���ď��s�Y�������ܼ������w�����y�}�����ö�z�fͬ��늻��۽z���p�Ĺ�ˇ�b�䣬���F��10m�ߴ缉�ߏ��X�Ͻ��\�d����B�ӭh�Ӽ����죻�_�l�ˡ����T呺���һ�w���Ą��¹�ˇ�����⣬���I���w�������ڔD�����͡���֬���մɝ{�ϵĹ�̻����͡����ټ������ڳ��e���� [23]�����x����/늻��۽z���͡�����漤���x�^�ۻ����͡����p�Ļ��������b�䌍�F�˷����Ĺ��I�����ã������τ�����3D��ӡ���g�܉���������Y�����W���ܵIJ��㣬��������ͳɱ������������á�

����Ժ�����b��������I�c�����Ñ��M�ɡ��a�W�С����w���fͬ�_չ��ߴ���������Ƽ��ij��ι�ˇ�c�b�䡢�z�y���g���˜ʵ����ơ��b����I�e�O�Ƅ��������켼�g�ڽY�������OӋ�����ϡ��b�䡢��ˇ���z�y�u�r�ȭh������F�������wϵ����������̖���챣���������_չ���s���Θ������Ƽ����a���������ӳ���ĺ��������̖���M�������Ի���l�әC���������������ʾ����������⁺Ͻ𡢸ߜغϽ𡢲��P䓡��X�Ͻ��~�Ͻ�5Ͻ�16�N��̖���ϵđ������ԣ����F�˲��Ͻ���̎����5����W����ָ���cͬ�ɷ�呼�ˮƽ�ஔ��Ŀ�ˣ��о��IJ��ϷN��w70%���ϵij����T/ 呼��y�ӹ����ϣ����F��200��N�aƷ������������Σ���ͨ�^ԇ܇���˵�90��N����������������30��N��������

�������҇���������a�I�Mչ

�҇��γ��ˇ��Ҽ���ʡ������Ҫ�ИI���������섓�����ąfͬ���֣��Ǹ���I���Ȱlչ�Ą��¾W�j�c�a�I���B�wϵ����������a�I朵ĸ��h��������ԭ���ϡ��P�I�㲿�����ס��b�����ơ����Լ��g�аlƽ�_�����÷������Լ��������I���ڿ��ٰlչ���҇����M����������a�IҎģȫ���I�ȡ��ڸ����ܽ�����������ԭ���ϼ������a�b�䷽�棬�������F�ˇ��a����������������������ͳɱ��������ݣ������������㲿���ć��a���M�̼��٣��ڇ��a�еͶ��b���ό��F��Ҏģ�����ף������ܽ������������b�����ͻ����Ҏģ�����a�I��ƿ�i��5�S���p�Ļ�������b���ь��F���á���������ɰ�ͳɞ��T���ИI�D������ͻ�ƿڣ������f�����T��3D��ӡ���칤�S�����F�����w�C�����^���е���������Y����ռ�ȳ��^3%�����ɻ���l�әC��M�����������a܇�g�����⣬����ˎƷ�O�������ֳ������t���������켼�g�t����е�˜ʻ����g�w�چ�λ�����@���������t����еܛ�����O�䡢ԭ���ϡ���ˇ���Ƶȣ��ƶ��˜ʺ�Ҏ�������Ϯa�I�lչ��ᘌ������������aƷ�������t����еע���C���t����������aƷ���R�����ð������^1��10000����һ���t����������aƷ����3D��ӡ�ɽ���֧�ܣ��M���˄�������R��ԇ��A�Ρ�

�҇���������a�IҎģ�������L���Ї���������a�I�˔���������2021���҇���������a�IҎģ��265�|Ԫ��30%�����ٳ�������ƽ��ˮƽ�s10���ٷ��c����������a�I��ϵĴ��С�С��I��ͨ�lչ����@�F���������������O�乩���̷e�O�ĸ��S��B�D���������°lչ�����^��I�߂��˅��c���H�Ј������ļ��g�������Ծ��^���L�������ޣ��L���ǣ��^���齭�����ޣ������ǣ��^����ģ��������^��~������������a�I�lչ�ĵ�����g��ֻ����γɣ��^���Ԯa�I朼��ۃ������w�F��

�鑪�����H�Ј��c���g�������΄�׃�������M�҇���������a�I朵Ľ����lչ���a�I��e�O�Ƅ��������조�a�W���á��fͬ�lչģʽ���a�R�a�I朱����h����ͻ���P�I���gƿ�i����������a�I朵��ϡ��С����ΙC���c��I�o�ܺ��������ε��Ñ��������l��Q�˺��m�ļ��g��Դ�����ε���������ԭ�������a�c�N���̡����ε����������O���c��ӡ�aƷ���ՏS�����_�˼��g�_�l���c���Ј��������磬���ա����졢��늡��t���I����Ñ����c�������P���I��λ�M�ɼ��g���P���w���_չ�����Ƽ��Č����C�c�J�C���������F���a���ϡ���ˇ�b���ڸ��I��ġ����á����á�Ҏģ�����á���

δ�������lչ�������A���Լ�����Ҏģ�ă����Ј������҇����������d�a�I�lչ�ĸ�����������3D��ӡ+����������܇��ģ�ߡ������t��������Դ�������������I�ļ��ַ����������Ķ�����������lչ [2]���S���������켼�g����ȵ����������ϼ����a�ɱ��ij��m�½����������켼�g�đ��÷������a�IҎģ�����Mһ����չ���������졢�p�����졢�Ȳ����쌢��u������I�rֵ����γɡ��������¡���֡�

һ��ǰ��

��ǰ�����������죨��Q 3D ��ӡ��������������켼�g������A�о����P�I���g���a�I�����ȶ��ڿ��ٰlչ���������켼�g��ȫ��׃�ˮaƷ���OӋ�����^�̣���ҕ���T���I��Ƽ����µġ�����������֧������I���°lչ���P�I���A���g���Mһ����׃�ˮaƷ�����aģʽ���Ӷ��ƻ������Ի����ֲ�ʽ���죻ͨ�^�����첢�c�����g�Y�ϣ��ӿ���y�������������F����Ă��Ի������ܻ����������������I����ƄӺ����׃�����ã�������������������Դ����������܇�������t�����I��������켼�g��ͻ�ƺͿ�Խʽ�lչ [1]��

��������ļ��g�c�a�I�о��LJ�������c�n�}�����������a��ԃ��˾�J�����������ǛQ��2025�꽛���lչ��12������g֮һ���l���ġ���������lչ����������̽ӑ����������40��lչ�v�̣��������������쌢�ɞ��������켼�g���Дࡣ�Ї�����Ժ���������d�a�I�Ŀ�M��������m�Pע��������a�I�lչ�ӑB����ӑ������ʮ���塱�r�ڼ����L�ڵ���������a�I·���D [2]�����о�ָ�����������켼�g����������ϵ����켼�g���ھۺ�����١��մ����������ͺϲ��������ձ���ڴ�ӡ���ȡ���ӡ�߶ȡ���ӡ�ٶ��y�Լ��ì�� [3]���ڱ��^������������������a�I�İlչ�śr�����^���ԡ����͑��õĻ��A�ϣ�̽ӑ�������������P���˜��wϵ���˲��������ИIڅ�ݵ� [4]�����罛��Փ���șC���ϰl���ˡ���������ͻ�ƣ��ɔUչ���c�˷��P�I����IJ���ָ�ϡ����J��δ��10��3D��ӡ�Ĺ��I��������Ҏģ�������a���죬�U�������ڠ�����ף�COVID-19����������c�������켼�g���õ��P�ԡ�

�҇�����I���R�����s�ć��H�����΄ݺͼ��ҵĮa�I�����B�ݣ��߶��b������a�I�lչ�y�Ա�����ܵ��ɔ_��ǰ�ؼ��g�c���̵������lչ���R�����������M�и��|���lչ�D�͵��^���У���Ҫ�Զ���ʩ���쏊������ [5]����Ҫע����M���҇�����I�������������������������켼�g�ƏV���þ����^�ߵğ�ȣ����������켼�g�c�a�I����������Mˮƽ���в�ࣻ���ȶ���������I߀̎�ڽ��|�������켼�g���_չ̽�������A�Σ��]���_��ȫ�����ա��D�����á����������rֵ��Ŀ�ˣ��Y�χ����_չ���������켼�gҎ���c�a�I�lչ�о�Ҳ��������ͳ�֡�ᘌ��ڴˣ���������ȫ�������������켼�g�c�a�I�Mչ��������ǰ�lչ���ڵĆ��}��ͻ�������tˎ�c�t����е�����������s���������g�������졢�Y�������c�²��ϰl�������c�������ڞ��҇����������I��ļ��g���P���a�I���������^���Ե��о��ṩ���A������

�������H��������ļ��g�ͮa�I�lչ��r

��һ�����H�������켼�g�ӑB

���緶���������������P���¹�ˇ����ԭ�����²��ϡ����ò���ӿ�F��4D��ӡ [6]�����g3D��ӡ [1,7]�����3D��ӡ������3D��ӡ [8]���{3D��ӡ [9]���¸���ӳ����F��ᘌ��������ϡ��մɡ���֬���w�S�����ͺϲ��ϵȵ��������켼�g��u���죬�m�ò��ϵķN��c���÷���������չ�����ͽ�����������Y�������W����څ�ڷ����������ֳ��^呼����ܣ�Ҋ��1�������طǾ��Ͻ���·NϽ���ϵijɷ��OӋ�����ϻ���M�OӋ������Ϲ����ݶȽY���������ϽY�����������ϼ���Y��������늴����ι��ܵďͺϲ��ϽY�������ϽY������һ�w���OӋ��3D��ӡ�{�Y�� [9]���S�����w��̴�ӡ [10]��4D ��ӡ���ܲ��ϡ����w������ӡ���O�˭h���µ��������켰���õȄ����͡������Լ��g�о��Mչ���@���o֧�н��ٳ��Ρ������������ܼ���Ѕ^���x�^�ۻ����٣�����Y���������͡�����Ħ�����e���졢������� [11]�����C���˅f���Ĵ�ߴ�Y����������������M���ι�ˇ�@��ͻ�ơ������Ƽ��L���ڷ��۵��@�M����׃Ҏ�ɡ��˹����ܙz�y�����^��ȱ�ݡ��C���W�����M���ϳɷ������C�����ܡ��ߜغϽ���ϽM�� ‒ ���ܵğ�̎���{�ع�ˇ [12,13]��ǰ�ػ��A�о��ɹ��S����

����I���÷��棬�������켼�g�x�����㲿�����ɴ�ӡ���p��������Ч�Q�ᡢ�²��ϑ��á�����Ϲ����ݶȽY���OӋ�Ȅ��¹��ܣ�����Ҏģ���ؼ��ɵ��F�ЮaƷ��������������������У������y���췽������������ɱ���һЩ����������I�����˰��������������켼�g�Ą��½Y�������ؓ䃞���������cꇽY�����Y������һ�w�����OӋ����������������ι�ˇ���ơ���̎�����|���z�y�u�r���ڃȵ�ȫ���̼��g�wϵ���Ե����ڶ��������о����M�f���������һ���о��C�������m���������Ĺ��I�����a�����ܻ����g�о���

�ژ˜ʽ��O���棬���y���쏊�����������켼�g�����Mչ�^�죬�^������������T����У�����ЙC������I���˜ʻ��C���M�ɘ˜ʻ��ˣ��ԇ����b�䡢���̻�������������頿����ע�ؘ˜���A�о��İlչģʽ���l����������˜ʽ��O·���D����ʽ���Ƅ����P���O���硶��������˜ʻ�·���D��������������������˜��I���Є�Ӌ����2020��2022�꣩�����Ї���[14]������߀�l���ˡ���������˜ʻ�·���D����Mչ��桷���Ƅӽ�Q��������˜ʻ��Č�ʩ���}������2022��3�£����緶���Ȱl�����ھ����M���˜ʳ��^200헣��Ѱl���Ę˜��漰�������켼�g���g�Z�Ͷ��x��������ʽ���OӋ�����ϡ����ι�ˇ������z�y���b��aƷ���ˆT��������ȫ���u�����������ИI���õȷ��棻�ں��ա����졢��܇�����ӡ�������Ӌ�����z�y��ӡˢ�·�塢���M�3D��ӡ���t������ȫ���I��/ ����Ҳ�_չ�˘˜��о��c�ƶ� [15]��ֵ��ָ�����ǣ���������Ę˜ʽ��O��̎�ڳ����A�Σ����@�����ڼ��g�����lչ�ͮa�I�ƏV����

�ڼ��g·���D���棬���y���쏊���e�O�о����l�����汾�������������l���ˡ���������·���D����2016�꣩���֞��OӋ�����ϡ���ˇ���rֵ��ķ��棬����S���c���ϡ������c�h�����²���/ϵ�y���k3��÷������錍ʩ�������f�{Ͷ�Y�ṩ�˻��A��ܡ��ښW���Y���£����������ИI���ܑ����˰l���ˡ��W���������켼��·���D����2021�꣩�����_��2030��ǰ�đ��������g���𣬏������������켼�g���ĽǶ������Ŀ�˺��e�롣�҇���2019 ��l�������� 2035 �����������·���D�о��ɹ� [16,17]���������Ї��������켼�g�����L�ڰlչ�����ڣ��҇��W�߾C��������������OӋ���������ϡ���ˇ�c�O�䡢���ܽY��������Y�����O�˭h�������Mչ���J�鮔ǰ���������켼�g����ȫ��M����y����I�Ę˜ʻ���Ҏģ�����a�����U����δ��10���������켼�g���о�·���D [18]��

�ڿƼ�Փ���c�������棬�������H���c�����������P�Ĕ���Ѹ���������Ї��������������n�����ձ����������켼�g�о������S�ć��� [19]����ȫ���������쌣����Ո���հl���ˇ��e�����ș����e�M������Ҋ�D1����Ҋ�������Ա�������������ԭ�������a������Ҫ��λ��������������ļ��g����Ą��������^����

���������H��������a�I�ӑB

����δ���a�I���֣����쏊����ʩ�e�O����������a�I���������磬���������ڳ��m��������I����������������ͨ�^플��OӋ������Ҏ�������I��������a�I�lչ [20]���M�������������섓�C�����l������������������·���D������������˜ʻ�·���D��������������������ԡ��ȣ����������������MӋ����AM Forward�����f�{�Ƅ����������ڇ����b�䡢���M����I�е�ʾ�����ò��γɮa�I���B��

���H��������a�I�������D����L�ڡ��S�����g�������������λ�ɱ����͡��a�I�����������������������ѽ���u�ɞ鹤�I�I����������췽ʽ���ԾC��Ч�棨��ɱ������ڡ��p�����ȣ����ƴ��M�����Α��ðlչ���ИI�I܊��IҎ���˶�N�������켼�g�lչ·������ȡ�Ӵ��Y��Ͷ�롢�O���аl���ĵ���ʽ������������ܛӲ�������¾W�jƽ�_���������M�̘I�����ã���ǰ���������������P�a�I�ĝ��ڸ������ڌ������˜ʷ����M�в��֣���������������켼�g�Ƹ��c���������w�C���l�әC���t����е���b�����췽��ȡ�Ä��°lչ��

���H��������a�I朲�����չ�����ա����졢��������Դ��������܇�c܉����ͨ����ӹ��I��ģ�����졢�t�����������ք��⡢�������I�����I�ͷ��ՏS�̲���ӿ���@һ���d�Ј����������켼�g�ں���/ ����l�әC���췽��@�ÏV�����ã��纽�հl�әCȼ�͇��졢�������⚤���͉��u݆�~Ƭ�����ͨ�^���m���J�C���������õ����ú��հl�әC���u݆�C�����߂��������a�����ҽ��������Ƽ��ijɱ��ӽ��T�졣����܇�ИI���������켼�g���ø��wԭ���OӋ��ģ�����졢��������ӡ����ȡ��ڔ��ؙC���a�I��У����F��������3D��ӡ�^�Ĕ��ؙC���͙C���ˮaƷ�������Ĺ���ģ�K�c�p���O�䣨�C�������Ȳ��O�䣨�T呺�����̎�������ף��γɸ�����칦�ܵďͺϻ���ͬ�r�����������b�����鹤��ĸ�C�a�I朵�һ�����M���ƏV�����������ڂ����t����е���a���摪�ÏV����������3D��ӡ�t����е�aƷڅ�ڶ��ӻ�����������w����Uչ���������M�������ٵĴ�ӡ��߀�����������t�ÙC���� [21]��������I�����������b�䡢�߶˙C�������ܹ��I�C�����������a���������F�˻쾀���a�������aЧ�ʡ��|�����ơ��������a�ȷ���������Ј���������

���H��������a�I���L�B�����ã������O�䡢���ϡ������ڃȵľC�����L�ʳ��^20%�����������������ͺ����L�ʳ��^30%��2021���Ј�Ҏģ��152�|��Ԫ��ͬ�����L19.5%�������в��Ϯa�IҎģ��26�|��Ԫ��ͬ�����L23.4%�� [22]�����������Ј���������������У��������Ї�ռ������Ҫ�Ј���ǰ��ռ�Ȟ�34.4%������ռ�Ȟ�10.8%�����AӋ���������b���Ј��Ԍ����ֿ������L��

ҲҪע����܇��H�΄ݡ�COVID-19 ���顢�������ߌ����Ӱ푣���Ҫ����֮�g�ĸ߶��b������I����������ڳ��F�{���������b����I�A���ڲ��ü沢��ُ��������ֵ�ȷ�ʽ�������ĸ������������M�γ����������®a�I朸�֡������I�����^��ȵĹ���朲����{�����������u�s�̌��ɞ���څ�ݣ������������׃������ʩ̼�p������ȡ�ķe�O��ʩ��Ҳ���Ƅ�ȫ���Ȯa�I朼����ؘ����ʬF�a�I�څ������������朶�Ԫ�����a�I�ֹ��^��څ�ݡ�δ��15�꣬����I���I��ԭ�еĹ�����wϵ������ಢ�M���ؽM�����]�����g���쎧���Ć�λ�ɱ�Ч�桢���ش�ӡ�����������ȫ�����������ṩ��������߳ɱ�Ч�棬��������������׃ȫ������a�I朵ărֵ�Y������ˣ�δ����������a�IҎģ�����Mһ���U��

�����҇��������켼�g�_�l�ͮa�I�lչ�ĬF����R���}

��һ���҇��������켼�g�Mչ

�҇����������˺��w3D��ӡ���ϡ���ˇ���b�似�g���ش̑��õ�ȫ朗l�������켼�g�����wϵ�����P���g�о��漰�Ĺ�̻����ϵ�ԭ�����죨�aƷ�_�l������ߴ���ٲ��ϵ����p��һ�w�����죨�b�䑪�ã��������h�����������ˇ�����������b���c�������씵��̎��������ι�ˇ��·��Ҏ��ܛ����ģ�M���������^���������W׃���Ĕ�������ܛ�������\���w��ģ���桢���gԭλ��������ȡ����̑��ü��g��չ�����I�I��ĮaƷ�b�䄓�¡����I�I��߃rֵ�������������ޏ͡��ش��b���ԭλ�ޏ��c����ȡ����t���I�������t��3D��ӡ�ɞ龫���t�������ͱ����о���ǰ�ؼ��g [21]�������aƷ�������ߵĶ��ƻ���Q��������������Ŀ������ߡ����g�����Լ��t��ֲ�����Ȟ�������O�ߑ���ǰ����

��ʮ���塱�r���ԁ��������10����P�I�������糬���ټ����۸��^����Ә����·����ӡ�^���ļ��g���P���������a���w�F�˺��IJ��������������Mչ���_�l�Ĺ���ͷ۵�20��NҎ��ļ����۸����^���m����1~20 kW����ֱ���������e����늙C�D�ӡ��L�C�D�ӵȄ��������������ޏ��Ы@�Ñ��á�����ӟ�ꎘO��Ә�����ߴ电��ʽ�ӑB�۽�����ϵ�y���ھ��z�yϵ�y�ȴ����ˇ��˾�ļ��g�ډ������a3kW�����|�ξ�ꎘO��Ә���ꎘO����������800h�����P����Ә����ӑB�۽�����ϵ�y�����ڇ��a��������ʽ������x�^�ۻ��b�䡣

ͨ�^���mŬ�����҇��������켼�g�о��ڹ�ˇ�c�b�䷀���ԡ����ȿ��ơ�׃���c�����{�صȷ���ȡ�������Mչ�������ӑB䁷۵����D��ĩ�����������b�䡢��һ���������y�ӹ��Ͻ���͏��s�������p�������b���ϵ�ЮaƷ���Ƴɹ���Ͷ�둪�á�Ŀǰ���������켼�g�ں��ա����졢��������Դ�I��ĸ߶��b�����췽��@���ˏV���J�ɣ�����ü����۸����e���g���F��ͶӰ��e�_��16�O���w�C�l�әC����������ܵ��������죬��Q�˂��y�����y��̎���ď��s�Y�������ܼ������w�����y�}�����ö�z�fͬ��늻��۽z���p�Ĺ�ˇ�b�䣬���F��10m�ߴ缉�ߏ��X�Ͻ��\�d����B�ӭh�Ӽ����죻�_�l�ˡ����T呺���һ�w���Ą��¹�ˇ�����⣬���I���w�������ڔD�����͡���֬���մɝ{�ϵĹ�̻����͡����ټ������ڳ��e���� [23]�����x����/늻��۽z���͡�����漤���x�^�ۻ����͡����p�Ļ��������b�䌍�F�˷����Ĺ��I�����ã������τ�����3D��ӡ���g�܉���������Y�����W���ܵIJ��㣬��������ͳɱ������������á�

����Ժ�����b��������I�c�����Ñ��M�ɡ��a�W�С����w���fͬ�_չ��ߴ���������Ƽ��ij��ι�ˇ�c�b�䡢�z�y���g���˜ʵ����ơ��b����I�e�O�Ƅ��������켼�g�ڽY�������OӋ�����ϡ��b�䡢��ˇ���z�y�u�r�ȭh������F�������wϵ����������̖���챣���������_չ���s���Θ������Ƽ����a���������ӳ���ĺ��������̖���M�������Ի���l�әC���������������ʾ����������⁺Ͻ𡢸ߜغϽ𡢲��P䓡��X�Ͻ��~�Ͻ�5Ͻ�16�N��̖���ϵđ������ԣ����F�˲��Ͻ���̎����5����W����ָ���cͬ�ɷ�呼�ˮƽ�ஔ��Ŀ�ˣ��о��IJ��ϷN��w70%���ϵij����T/ 呼��y�ӹ����ϣ����F��200��N�aƷ������������Σ���ͨ�^ԇ܇���˵�90��N����������������30��N��������

�������҇���������a�I�Mչ

�҇��γ��ˇ��Ҽ���ʡ������Ҫ�ИI���������섓�����ąfͬ���֣��Ǹ���I���Ȱlչ�Ą��¾W�j�c�a�I���B�wϵ����������a�I朵ĸ��h��������ԭ���ϡ��P�I�㲿�����ס��b�����ơ����Լ��g�аlƽ�_�����÷������Լ��������I���ڿ��ٰlչ���҇����M����������a�IҎģȫ���I�ȡ��ڸ����ܽ�����������ԭ���ϼ������a�b�䷽�棬�������F�ˇ��a����������������������ͳɱ��������ݣ������������㲿���ć��a���M�̼��٣��ڇ��a�еͶ��b���ό��F��Ҏģ�����ף������ܽ������������b�����ͻ����Ҏģ�����a�I��ƿ�i��5�S���p�Ļ�������b���ь��F���á���������ɰ�ͳɞ��T���ИI�D������ͻ�ƿڣ������f�����T��3D��ӡ���칤�S�����F�����w�C�����^���е���������Y����ռ�ȳ��^3%�����ɻ���l�әC��M�����������a܇�g�����⣬����ˎƷ�O�������ֳ������t���������켼�g�t����е�˜ʻ����g�w�چ�λ�����@���������t����еܛ�����O�䡢ԭ���ϡ���ˇ���Ƶȣ��ƶ��˜ʺ�Ҏ�������Ϯa�I�lչ��ᘌ������������aƷ�������t����еע���C���t����������aƷ���R�����ð������^1��10000����һ���t����������aƷ����3D��ӡ�ɽ���֧�ܣ��M���˄�������R��ԇ��A�Ρ�

�҇���������a�IҎģ�������L���Ї���������a�I�˔���������2021���҇���������a�IҎģ��265�|Ԫ��30%�����ٳ�������ƽ��ˮƽ�s10���ٷ��c����������a�I��ϵĴ��С�С��I��ͨ�lչ����@�F���������������O�乩���̷e�O�ĸ��S��B�D���������°lչ�����^��I�߂��˅��c���H�Ј������ļ��g�������Ծ��^���L�������ޣ��L���ǣ��^���齭�����ޣ������ǣ��^����ģ��������^��~������������a�I�lչ�ĵ�����g��ֻ����γɣ��^���Ԯa�I朼��ۃ������w�F��

�鑪�����H�Ј��c���g�������΄�׃�������M�҇���������a�I朵Ľ����lչ���a�I��e�O�Ƅ��������조�a�W���á��fͬ�lչģʽ���a�R�a�I朱����h����ͻ���P�I���gƿ�i����������a�I朵��ϡ��С����ΙC���c��I�o�ܺ��������ε��Ñ��������l��Q�˺��m�ļ��g��Դ�����ε���������ԭ�������a�c�N���̡����ε����������O���c��ӡ�aƷ���ՏS�����_�˼��g�_�l���c���Ј��������磬���ա����졢��늡��t���I����Ñ����c�������P���I��λ�M�ɼ��g���P���w���_չ�����Ƽ��Č����C�c�J�C���������F���a���ϡ���ˇ�b���ڸ��I��ġ����á����á�Ҏģ�����á���

δ�������lչ�������A���Լ�����Ҏģ�ă����Ј������҇����������d�a�I�lչ�ĸ�����������3D��ӡ+����������܇��ģ�ߡ������t��������Դ�������������I�ļ��ַ����������Ķ�����������lչ [2]���S���������켼�g����ȵ����������ϼ����a�ɱ��ij��m�½����������켼�g�đ��÷������a�IҎģ�����Mһ����չ���������졢�p�����졢�Ȳ����쌢��u������I�rֵ����γɡ��������¡���֡�

(؟�ξ���admin)

����棺ȫ��3D��ӡ�t��

����棺ȫ��3D��ӡ�t�� ճ�Y������3D��ӡ�S�̷��A

ճ�Y������3D��ӡ�S�̷��A һ�Ŀ����t��3D��ӡ���

һ�Ŀ����t��3D��ӡ��� ���K���������Q1�I����1

���K���������Q1�I����1 VoxelMatters����棺��

VoxelMatters����棺�� AM Research��棺3D��ӡ

AM Research��棺3D��ӡ������

- ������棺ȫ��3D��ӡ�t���Ј�Ѹ�Ͱlչ

- ��ճ�Y������3D��ӡ�S�̷��A��2024��I

- ��һ�Ŀ����t��3D��ӡ��������a3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����棺��������������

- ��AM Research��棺3D��ӡ�Ј�Ҏģ�� 20

- ��ȫ��3D��ӡ�ИI������ͻ��1500�|Ԫ����

- �����Ƚ���3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�2025���������������A

- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

���]����

���ϴ�W��������

���ϴ�W�������� �������ÿƌW���g

�������ÿƌW���g 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g��

�\Մ3D��ӡ���g�� ��SmarTech�u����

��SmarTech�u�������c����

- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќʴ_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��lչڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI�lչ�F��lչǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�lչ�F�څ��

- �����LCD 3D��ӡ���g�\��Խ��Խ�V����