�¹�����Ӱ��µ�2022��ڶ�����ȫ�I3D��ӡ�C��؛���ʬF�ֻ�څ��

2022��ڶ����Ⱦ���ȫ�I3D ��ӡ�ИI�ƺ��я���������ȫ�֏Ͳ��_ʼ����֮�H���c�^�������鱬�lֱ�����P���Ї����ȳ�؛�������p�٣����� 2022 ��ڶ����ȹ��I 3D ��ӡ�Cϵ�y��ȫ���؛���½�����3D�ƌW��ȫ����Ժ������CONTEXT �Q�����������]֮��ȥ�Ć��}��������������Д����}��ȫ��ͨ؛��Û����Ҳ��������ص�3D��ӡ�Cϵ�y���������������

���¹�����Ӱ푵����Ϻ�������ݗ��^�������3D��ӡϵ�y��؛���½�������ȫ�Ie3D��ӡ�O�係���½�������3D��ӡ�C�ij�؛���^�m���L������ԭ���Ǻ��պ�����������

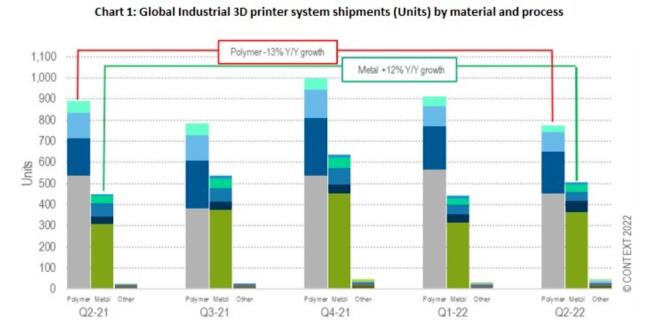

ȫ��ڶ����ȹ��I��3D��ӡ��؛��

ȫ��ڶ����ȹ��I��3D��ӡ��؛��

© CONTEXT

![]() ̽��ɿصİlչ���g

̽��ɿصİlչ���g

�����Ї���3D��ӡ��I�ڇ����������ƹ�����չ�F�˘O����g���c�������@���У��������a���e�������h�T����ȫ��INTAM™ϵ�и�����3D��ӡ���ϣ��������ӻ����I���á�����һ����I�����A���S�e�O���M������朷����ȫ��λ�������lչ�ɞ�߂����/�մɲ����_�l�Ƃ䡢����/�մ�3D��ӡ�C�аl���a����Ƭܛ���_�l��3D��ӡ��ˇ��Ó֬�����Y��ˇһ������/�մ��g��3D��ӡ��ˇ朼���Q������3D��ӡ��I��

���w���f�������Ƴ��е���r�£����ٵ��Ї�3D��ӡ��I�ڰlչ�ܵ��O������������������r�£��o����������g�����]�зŗ������Ǽ�˼�V��ȥ���Ұlչ�C����Ȼ����һϵ�еĴ�ʩ���N����Ӱ������@�ģ����P��Ҫ�Ĺ��I��3D��ӡϵ�y��؛��ͬ���½� -3%����Ҫ�����������3D��ӡϵ�y�ij�؛���½� -13% ���Ї��ć����N���~�½� -29% �c�Ϻ��ϰ�����������ֱ�����P��

ȫ������Ј������ij�؛��Ҳ���F�½������M���@�N׃��������cͨÛ�������P���mȻ����3D��ӡ�O���؛���Ĝp�������������ИI��������3D��ӡ�ij�؛����Ȼ���ţ������ȹ��I������3D��ӡ�O��ij�؛�����L�� 12%���M�ܳ�؛���p�٣������I3D��ӡ�O������ͬ�����L�� 13%���@Ҫ�w����ͨ؛��Û���µăr���ϝq�Լ�������ߴ�����������ĸ����F����3D��ӡϵ�y���������ӣ�����ͨ���c3D��ӡϵ�y�еļ������������P�����@Щ���صĽY�ό��¼ә�ƽ���r���ϝq�� +17%���@�����S���O�乩������ 2022 ��ڶ����Ȍ��F�ˏ��ŵ��������L��

![]() ���ٷ�ĩ������3D��ӡϵ�y

���ٷ�ĩ������3D��ӡϵ�y

���I����������L���Խ��� PBF 3D��ӡ�C���N�ۣ�������ͬ�����L�� +32%��EOS �ٴγɞ�ȫ���Ј��I���ߣ����� SLM Solutions �� Velo3D ��������˾�����L��ʮ�ֿ��^���քe�� +66% �� +175%����

�mȻ������֥�Ӹ� IMTS ���H�C�ӹ�չ�[�����Ƴ��� Metal Jet ϵ�y���½���ճ�Y�����似�g�ɞ��˂��Pע�Ľ��c���������I��Ŀǰ���� PBF ��������C��ռͬ���N�۵����н���ϵ�y�� 72%����

���I���� PBF ��ӡ�C��؛�����L�� +19%��EOS��TRUMPF-ͨ�� �� SLM Solutions�����v�˾�Ć�λ��؛�����L����ǰ10���������У��� 8 ���� 2022 ��ڶ����ȵ�3D��ӡ�C��؛�����^�� 2021 ��ڶ����ȡ��S��ȫ���̘I̫�ո�ِ��ȫ��չ�_�����պ�����Ȼ�ǽ��� PBF �����̵���Ҫ�Ј���

����3D�ƌW�ȵ��Ј��^�죬�K������2022��ڶ������ذ��l��12�����������3D��ӡ�O��BLT-S1000��ͬ�r���K�����ڿ��С��C܇���t�������졢��܇�I��@���˸����Ñ�����ه��

�ڿ����I���K������������W늻����ļ��g���о����鹤�̑����ṩ��ָ����2022��ڶ����ȣ��K�������������܇�о�Ժ�ߏ��X�Ͻ���ռ�ԇ���yԇ�΄գ��t���I���K���ؔy�����߹ǿƼ������M������3D��ӡ���g+�t�������в��������պ����I��������Mչ�������K���������������w��һ̖������ɹ��l�䣬���������Ƽ��ɻ���Һ������l�әC�������죬������������50������̫��ܟo�˙C��Ҫ����аl����܇�I���K�����ṩ���g֧�ֺ������3D��ӡ��܇݆ݗ���M�b��݆ݞ��ͨ�^�Ї��˜ʵ����ܜyԇ��

���⣬�K����3D��ӡ�⁺Ͻ�Ѫ��֧�ܼ��g̽��ȡ���Mչ���K����������Ѫ��֧�ܣ�չƷ���������c�_�l���Π�ӛ���Ͻ�ˇ���Ɍ��F0.1~0.2mm�ľ����Y�����Σ����Ͼ��г����ԣ���׃��Ӗ����������õ��Π�ӛ��Ч����

�mȻ��3D ��ӡ�I�������ᵽ�|����I�ĕr���H��ֻ����ՄՓλ���Ї��Ĺ����̡�Ȼ����Mimaki �͵�/�ձ���I DMG Moriɭ���C���R���ѽ������������Ј�Ѹ�������ձ����Ј����~�������L������{�����W�I�����Ԅ�����ُSLM Solutions����SLM Solutions����3D��ӡ�^�̵Č��r�O�y���|�����Ǝ����µ��������I�ȵ���������� JEOL ���Ҳ�Ƴ��˽��� PBF 3D��ӡ�C���ձ��ļ������Ե�Ʒ�ƣ�������ܡ������������⣩Ҳ���F����Խ��Խ���ҵ���������lչ������

![]() ����e3D��ӡ�C�lչڅ��

����e3D��ӡ�C�lչڅ��

�OӋ��3D��ӡϵ�y�ij�؛�����L���ã�ͬ�����L 15%�����@��Ҫ�w�����Ј��I���� Stratasys ������3D��ӡ���g�ĔUչ������3D�ƌW�ȵ��Ј��^�죬�@һ�I����F����һ���lչڅ���ǿ���аl�����������Ї��ġ�̩�Ƽ��c�A�����аl����ҡ� ���A���c�Ї�3D��ӡ�O���I܊��I̩�Ƽ���ͬ�O�����۽������ܹ�����֬�䷽���_�l�m����3D��ӡҎģ�����õĽ�Q������

���I��3D��ӡϵ�y�ij�؛���� 2022 ��ڶ������½��� -9%���������������ƽ�����^ȥ�Ă����ȵĻ��A���½��� -5%���S�����I����֧�������_ʼ�Uչ���OӋ����磬 Formlabs �µ� SLS Fuse 1+ 30W ��Q��������MakerBot ����ʽ���뵽UltiMaker���£�ϣ���½M���ܘ��܉��������ԓ�r��ȼ������L�֏͡�

���˼���DIY���ij�؛���ڱ������������L�������^ȥ�Ă����ȵĻ��A�ϣ����˼�3D��ӡ�C�ij�؛���½��� -6%��DIY����؛���½��� -1%���M�������Ը��ڎ���ǰ������ 2020 ���¹����鱬�l�ԁ������L���½�څ�ݡ������Ї����������^�m�������@���Ͷ��Ј���

(؟�ξ���admin)

��һƪ�����Ї��²����о�ǰ�؈��2021������������ϡ��������������t�W����

����棺ȫ��3D��ӡ�t��

����棺ȫ��3D��ӡ�t�� ճ�Y������3D��ӡ�S�̷��A

ճ�Y������3D��ӡ�S�̷��A һ�Ŀ����t��3D��ӡ���

һ�Ŀ����t��3D��ӡ��� ���K���������Q1�I����1

���K���������Q1�I����1 VoxelMatters����棺��

VoxelMatters����棺�� AM Research��棺3D��ӡ

AM Research��棺3D��ӡ- ������棺ȫ��3D��ӡ�t���Ј�Ѹ�Ͱlչ

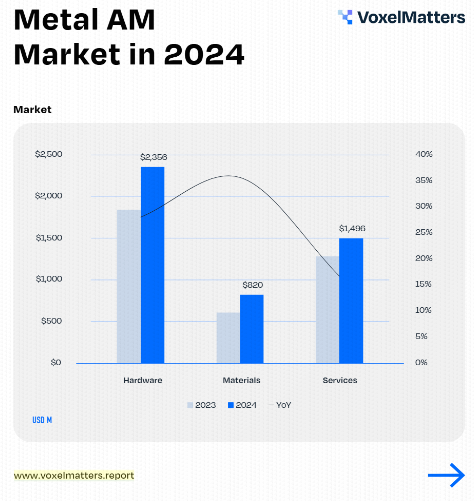

- ��ճ�Y������3D��ӡ�S�̷��A��2024��I

- ��һ�Ŀ����t��3D��ӡ��������a3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����棺��������������

- ��AM Research��棺3D��ӡ�Ј�Ҏģ�� 20

- ��ȫ��3D��ӡ�ИI������ͻ��1500�|Ԫ����

- �����Ƚ���3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�2025���������������A

- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

���ϴ�W��������

���ϴ�W�������� �������ÿƌW���g

�������ÿƌW���g 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g��

�\Մ3D��ӡ���g�� ��SmarTech�u����

��SmarTech�u����- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќʴ_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��lչڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI�lչ�F��lչǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�lչ�F�څ��

- �����LCD 3D��ӡ���g�\��Խ��Խ�V����