���Ј�(ch��ng)�U(ku��)���D(zhu��n)�Ƶ���(du��)ӯ���������P(gu��n)ע��2022���ļ���ȫ�I(y��)3D��ӡ�C(j��)��؛���½�������������

����(j��) CONTEXT ������ȫ���Ј�(ch��ng)���(b��o)��2022 ����ļ��ȣ�ȫ��3D��ӡ�C(j��)��؛�����m(x��)��2022����Щ�r(sh��)��_����څ��(sh��)����؛����ƽ���½���

ȫ�I(y��)��(j��)3D��ӡ�O(sh��)��l(f��)؛�_(t��i)��(sh��)���N������

ȫ�I(y��)��(j��)3D��ӡ�O(sh��)��l(f��)؛�_(t��i)��(sh��)���N������

© CONTEXT

����(j��)CONTEXT ȫ���������Chris Connery���mȻ���I(y��)3D��ӡ�C(j��)��؛���½��������ڸ߶��Ј�(ch��ng)�D(zhu��n)�������Ч�̓r(ji��)����ߵĹ��I(y��)����3D��ӡ�O(sh��)�䣬����3D��ӡ�O(sh��)���N�������ٴ�������

���ڽK���Ј�(ch��ng)�I�������Rȫ��ͨÛ�͌�(du��)�^(q��)��(j��ng)��(j��)˥�˵ē�(d��n)�n��ȫ�� 3D ��ӡ�C(j��)����(y��ng)�����_ʼ�����������c(di��n)���Ј�(ch��ng)�U(ku��)���D(zhu��n)�Ƶ���(du��)ӯ���������P(gu��n)ע�ϣ�����������(du��) 2023 ����A(y��)�������O(sh��)���邀(g��)λ��(sh��)���N���_(t��i)��(sh��)���L(zh��ng)��

![]() ���I(y��)��(j��)

���I(y��)��(j��)

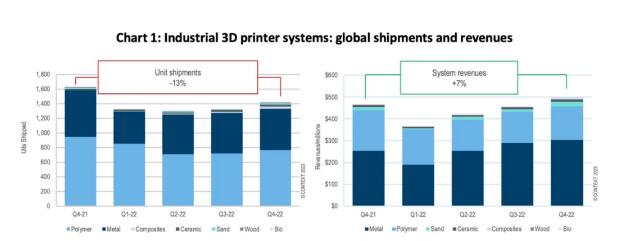

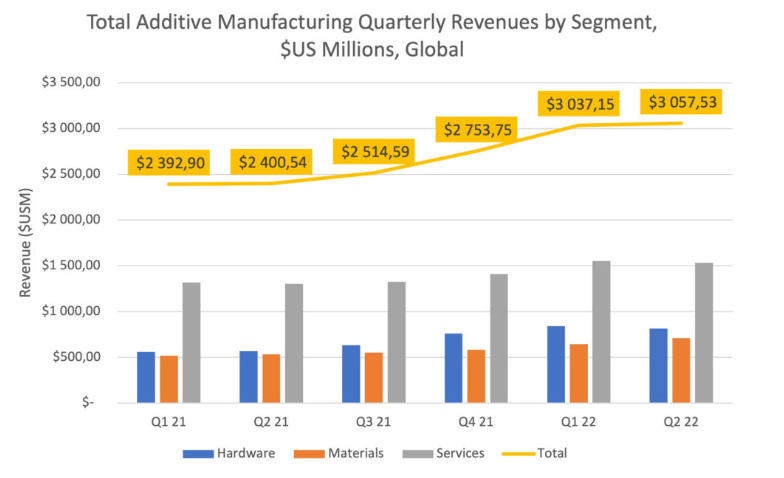

���P(gu��n)�I�Ĺ��I(y��)3D��ӡ�O(sh��)���У�ռ 2022 ����ļ���ȫ��3D��ӡ�O(sh��)������� 57%������؛��ͬ���½�13%�����I(y��)�ۺ���3D��ӡ�O(sh��)���؛��ͬ���½� 19%��������3D��ӡ�O(sh��)���؛���½� 11%��������ƽ���r(ji��)���ϝq 23%�����N���������L(zh��ng)7%��

�mȻ�@��һ���̶���������ͨ؛��Û�����Ј�(ch��ng)���������錦(du��)���ͽ��ٷ�ĩ������3D��ӡϵ�y(t��ng)�������@Щ�O(sh��)���ձ���^���F����(du��)���N�۽��~����������һ�����á�

���I(y��)����3D��ӡ�O(sh��)���؛����ǰ�B�m(x��)�˂�(g��)�������L(zh��ng)���ܷ�ĩ������3D��ӡϵ�y(t��ng)����(d��ng)����(sh��)��(j��)�@ʾ�������Ї�(gu��)��˾���N���_(t��i)��(sh��)�����½������ٷ�ĩ������3D��ӡ�C(j��)�ij�؛���½���5%��

�M����ˣ����� Velo3D �� SLM Solutions�������ُ���ȹ���(y��ng)�̵Ķ༤�⡢��ͨ����(g��u)��3D��ӡϵ�y(t��ng)�ij�؛�����m(x��)���L(zh��ng)����(d��o)�½��ٷ�ĩ������3D��ӡ�C(j��)�Ŀ��������L(zh��ng)�� 26%��

�M�ܵ��ļ��ȳ��F(xi��n)�½�����ȫ����������I(y��)�ۺ���3D��ӡ�C(j��)��؛��ͬ���½� 10%��������3D��ӡ�C(j��)��؛�����L(zh��ng) 5%���ڽ���e�У�ռ���й��I(y��)����3D��ӡϵ�y(t��ng) 75%���~�ķ�ĩ������3D��ӡ�C(j��)������ʢ����(d��o)��ȫ���؛�����L(zh��ng) 12%��

�mȻ�ۺ���ͽ���3D��ӡ�C(j��)�ڹ��I(y��)e��ռ��(j��)����(d��o)��λ���քeռ�Ј�(ch��ng)�� 57% �� 39%���������؛�����L(zh��ng)�@���ăɂ�(g��)���d����e���մɺ͏�(f��)�ϲ��ϡ��mȻ�@�ɂ�(g��)e�ķ��~��δ���^ 2%�������� 3DCeram��Carima��Lithoz��Nano Dimension����ُ Admatec ��Xjet �ȹ���(y��ng)�̵Č�(sh��)�����մ�3D��ӡ�C(j��)�ij�؛�����L(zh��ng)�� 34%�����⣬��(f��)�ϲ��Ϸ����Markforged ��FX20��؛�����ӡ�

![]() �O(sh��)Ӌ(j��)��(j��)

�O(sh��)Ӌ(j��)��(j��)

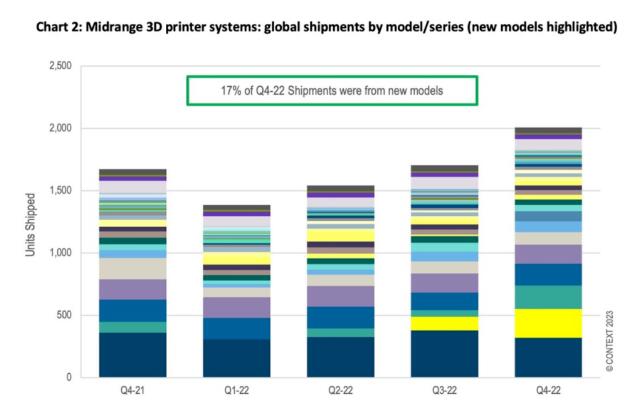

�O(sh��)Ӌ(j��)��(j��)3D��ӡ�C(j��)�ɞ� 2022 ����ļ����Ј�(ch��ng)��һ��(g��)���c(di��n)���@Щ�C(j��)����ȫ��ij�؛����2021����ļ��������� 20%��

Stratasys ��Ȼ�b�b�I(l��ng)���ڸ�(j��ng)��(zh��ng)��(du��)�֣���؛��ռԓ�r(ji��)λ���д�ӡ�C(j��)�� 28%���� Formlabs �{��������(qi��ng)�� Fuse SLS �ۺ����ĩ���O(sh��)����ͬa(ch��n)Ʒ��Ó�f�������S�ӵڶ���

��������ԓe���L(zh��ng)����ϵ�y(t��ng)���� Stratasys �� Origin ƽ�_(t��i)�� (li��n)̩�Ƽ�-UnionTech ��(du��)��DLP�߾���3D��ӡ�ĔU(ku��)չ������(j��)3D�ƌW(xu��)�ȣ�(li��n)̩�Ƽ��Ƴ�Sϵ��ȫ��һ������Ч3D��ӡ�C(j��)S300+��S300+����S300���A(ch��)�ϸ��µ�����һ��DLP�߾����X�ƌ��ô�ӡ�C(j��)��ȫ��1000���X�ƙC(j��)��(g��u)����ʹ���@���O(sh��)�䡣

�������� Sinterit��Roboze��Xact Metal �� Desktop Metal �� Desktop Health ϵ�еĮa(ch��n)Ʒ��һ����һ�ε��Ƅ�(d��ng)���O(sh��)Ӌ(j��)��(j��)3D ��ӡ�C(j��)�Ј�(ch��ng)�����L(zh��ng)��

![]() ���I(y��)��(j��)

���I(y��)��(j��)

���I(y��)��(j��)3D��ӡ�O(sh��)��ăr(ji��)����2,500 �� 20,000 ��Ԫ֮�g����2022����ļ��ȣ��@Щ�a(ch��n)Ʒ�ij�؛���B�m(x��)������(g��)�����½���ͬ���½� 12%����������ٳ�ƽ����Ҫ������ͨ؛��Û��

UltiMaker ��ͬ��Ј�(ch��ng)���~���I(l��ng)��(d��o)�ߣ�ԓ�r(ji��)λ�a(ch��n)Ʒ�Ŀ���؛��ͬ���½� 26%��������ǰ 5 �Ĺ���(y��ng)���У���(f��)־-Raise3D �ڵ��ļ��ȱ��F(xi��n)��ã�3D��ӡ�C(j��)��؛��ͬ�����L(zh��ng) 32%������(j��)��(f��)־-Raise3D�� ��Pro2ϵ��3D��ӡ�C(j��)���Ƴ��ԁ����ҫ@��s�����@������(gu��)Make�s־�����Best Large Format����Ѵ�ߴ磩��(ji��ng)�(xi��ng)����(gu��)All3DP�C�l(f��)��Best Large Format 3D Printer����Ѵ�ߴ�3D��ӡ�C(j��)����(ji��ng)�(xi��ng)�ȡ����錣�I(y��)��(j��)3D��ӡ�C(j��)��Pro2ϵ���ڶ��ƻ�С�������a(ch��n)������F(xi��n)��(w��n)�����ã����ݶ�N�IJģ��ǽ���3D��ӡ���S���������������x��֮һ��

���� LCD �Ĺ�̻�3D��ӡ���g(sh��)������ Nexa3D �� LSPc ���g(sh��)����ȫ����A�ң�2022 ��ij�؛���� 2021 �����L(zh��ng)�� 7%��

![]() ��(g��)�˼�(j��)��DIY

��(g��)�˼�(j��)��DIY

2022 ����ļ��Ȃ�(g��)�˼�(j��)3D��ӡ�C(j��)��؛��ͬ���½� 2%�����������L(zh��ng)16%��DIY����2022����ļ��ȵij�؛�����L(zh��ng)�� 15%��Creality ��Ȼ��ԓ�Ͷ��Ј�(ch��ng)���~����Ҫ�I(l��ng)��(d��o)�ߡ�

�mȻ����(gu��)����(g��)�˼�(j��)��DIY�a(ch��n)Ʒ�����K���Ј�(ch��ng)������ռ����(g��)��(g��)�˼�(j��)��DIYe��؛���� 40%���ڵ��ļ��ȵ����w���M(f��i)��֧���ஔ(d��ng)ƣܛ���S���N��С�͡����˵�3D��ӡ�C(j��)�Ĺ���(y��ng)�̰l(f��)�F(xi��n)Խ��Խ�y��ٍ�X��

�ڴ����g��һЩ֪�����^�ߵĹ�˾�_ʼ�˳��Ј�(ch��ng)������ XYZprinting��ԓ��˾������ SLS �I(y��)��(w��)�����x�o Nexa3D��������ȫ���˳�3D��ӡ�C(j��)�Ј�(ch��ng)��

���������^(q��)����Ʒ�ƣ������n��(gu��)�� Sindoh ������(gu��)�� Dremel����ǰ�ɲ����ṩ���s�pҎ(gu��)ģ�����ۻ���������ʽ��ɢ��(du��)��(g��)�˼�3D��ӡ��Ͷ�롣

�mȻ 2023 �ꌢ��M����(zh��n)�����������m(x��)�L(zh��ng)�����L(zh��ng)�Ą�(sh��)�^���S���ИI(y��)����������Ȼ�J(r��n)�� 3D ��ӡ��һ�N���еı��ػ����a(ch��n)��ʽ���Ծ���δ���Ĺ���(y��ng)朆��}����ˣ�CONTEXT�A(y��)Ӌ(j��)δ�����깤�I(y��)3D��ӡ�C(j��)��������(f��)�����L(zh��ng)�ʞ� 28%��

��(g��)�˼�(j��)��2,500���������; ���I(y��)��(j��)��2,500-20,000����; �O(sh��)Ӌ(j��)��(j��)��20,000- 100,000����; ���I(y��)��(j��)��100,000��������ϡ�

(؟(z��)�ξ���admin)

��һƪ��3D��ӡ�ИI(y��)��(gu��)�Ҍ��渂(j��ng)��(zh��ng)���

����(b��o)�棺ȫ��3D��ӡ�t(y��)��

����(b��o)�棺ȫ��3D��ӡ�t(y��)�� ճ�Y(ji��)������3D��ӡ�S�̷��A

ճ�Y(ji��)������3D��ӡ�S�̷��A һ�Ŀ����t(y��)��3D��ӡ���

һ�Ŀ����t(y��)��3D��ӡ��� ���K���������Q1�I(y��ng)����1

���K���������Q1�I(y��ng)����1 VoxelMatters����(b��o)�棺��

VoxelMatters����(b��o)�棺�� AM Research��(b��o)�棺3D��ӡ

AM Research��(b��o)�棺3D��ӡ

- ������(b��o)�棺ȫ��3D��ӡ�t(y��)���Ј�(ch��ng)Ѹ�Ͱl(f��)չ

- ��ճ�Y(ji��)������3D��ӡ�S�̷��A��2024��?du��)I

- ��һ�Ŀ����t(y��)��3D��ӡ�������(gu��)�a(ch��n)3D��ӡ

- �����K���������Q1�I(y��ng)����1�|Ԫ��ͬ����

- ��VoxelMatters����(b��o)�棺��������������

- ��AM Research��(b��o)�棺3D��ӡ�Ј�(ch��ng)Ҏ(gu��)ģ�� 20

- ��ȫ��3D��ӡ�ИI(y��)������ͻ��1500�|Ԫ����

- ����(gu��)��(n��i)����3D��ӡ�۲�����������Ş��²�

- ������(b��o)�棺ȫ��3D��ӡ�t(y��)���Ј�(ch��ng)Ѹ�Ͱl(f��)չ

- ��ճ�Y(ji��)������3D��ӡ�S�̷��A��2024��?du��)I

- ��һ�Ŀ����t(y��)��3D��ӡ�������(gu��)�a(ch��n)3D��ӡ

- �����K���������Q1�I(y��ng)����1�|Ԫ��ͬ����

- ��VoxelMatters����(b��o)�棺��������������

- ��AM Research��(b��o)�棺3D��ӡ�Ј�(ch��ng)Ҏ(gu��)ģ�� 20

- ��ȫ��3D��ӡ�ИI(y��)������ͻ��1500�|Ԫ����

- ����(gu��)��(n��i)����3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�(ch��ng)2025����������(sh��)��(j��)���A(y��)

- ��2024��Q4 Xometry3D��ӡ�Ј�(ch��ng)�������L(zh��ng)��

���ϴ�W(xu��)��������

���ϴ�W(xu��)�������� ����(gu��)��(y��ng)�ÿƌW(xu��)���g(sh��)

����(gu��)��(y��ng)�ÿƌW(xu��)���g(sh��) 2023������(gu��)3D��ӡ

2023������(gu��)3D��ӡ �\Մ3D��ӡ���g(sh��)��

�\Մ3D��ӡ���g(sh��)�� ��(j��)SmarTech�u(p��ng)����

��(j��)SmarTech�u(p��ng)����- ��AMR��(b��o)��2024������(gu��)��(gu��)����3D��ӡֱ��֧

- ��������������״�һ��ќ�(zh��n)�_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍(sh��)

- ��3D��ӡ��δ����2022��l(f��)չڅ��(sh��)

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�(gu��)3D��ӡ�ИI(y��)�l(f��)չ�F(xi��n)��l(f��)չǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�(gu��)3D��ӡ�l(f��)չ�F(xi��n)�څ��(sh��)

- �����LCD 3D��ӡ���g(sh��)�\(y��n)��Խ��Խ�V����