�Ї�3D��ӡ�����ИI�a�I�ȫ���������^������؈D

�r�g��2023-05-25 10:19 ��Դ��ǰհ�a�I�о�Ժ ���ߣ�admin ��x����

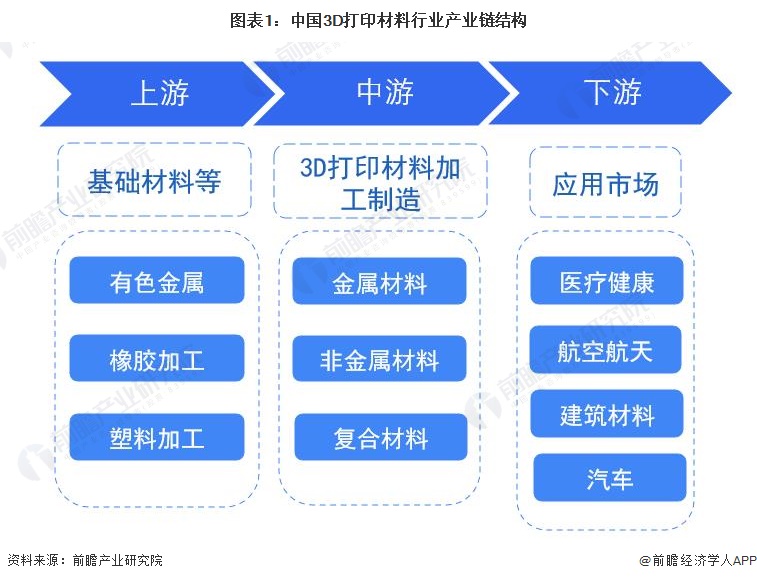

�҇�3D��ӡ�����ИI������Ҫ����A�����_�ɡ�ұ�����ӹ���I��������ɫ����ұ�������z�ӹ������ϼӹ���;���Ξ�3D��ӡ���ϼӹ�������I���֞���ٲ��ϡ��ǽ��ٲ��Ϻ͏ͺϲ��������K;���Α��ð����t���������������������������Լ���܇���I��

�Įa�I����B�D�V���������έh�����P��I�Ќ�䓼��F(��ɫ����)���������z(���z�ӹ�)�͌��T�Ͳ�(���ϼӹ�);�������P��I�А����²�(���ٲ���)���A��߿�(�ǽ��ٲ���)�Լ��y��ɷ�(�ͺϲ���);������Ҫ�����ڌ��R(��܇)���~���t��(�t������)���I�����I��

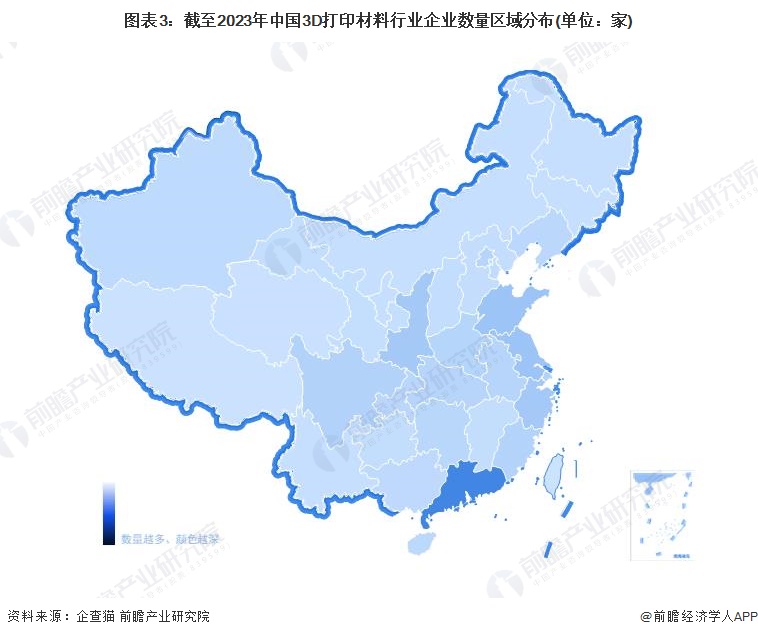

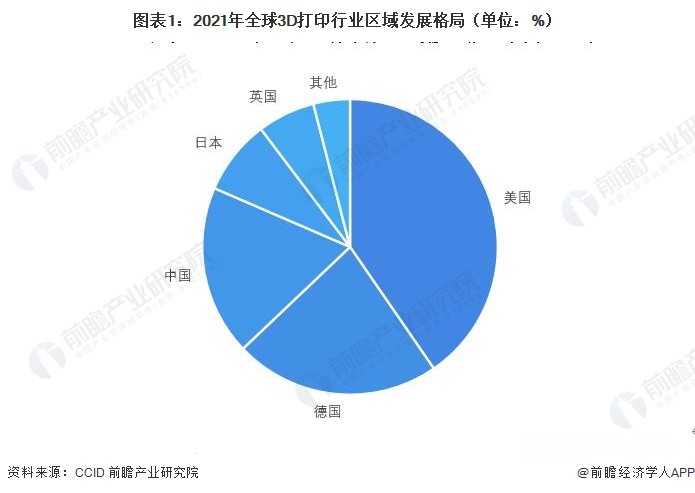

3D��ӡ���Ϯa�I朅^������؈D���V�|��ɽ�|�^��I����

�������؈��ԃ�����@ʾ��Ŀǰ�Ї�3D��ӡ����ע����I��Ҫ�ֲ��ڏV�|ʡ����Ξ�ɽ�|�����K���غ�����;���ʡ��3D��ӡ������I�������^�ࡣ

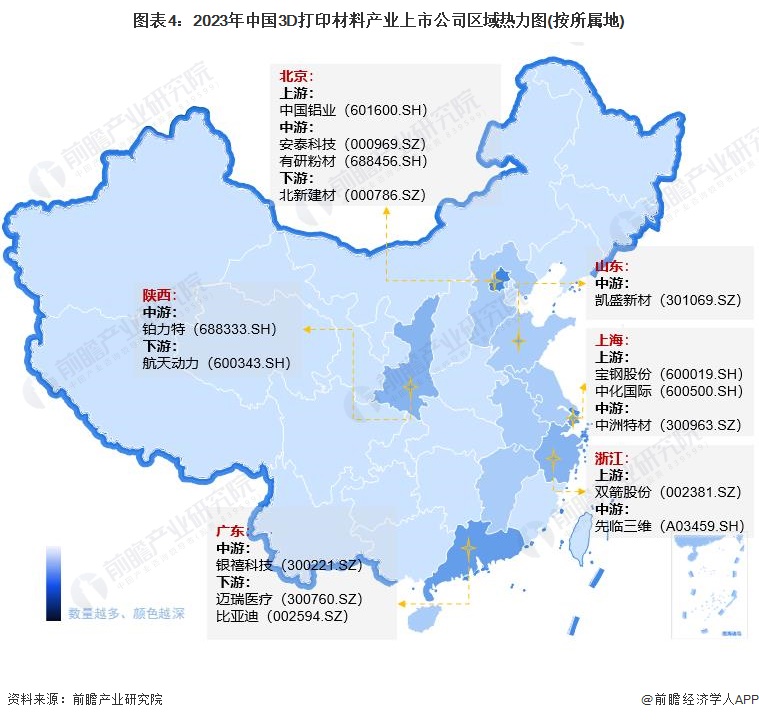

��3D��ӡ���Ϯa�I���й�˾�ĵ^�ֲ�������������3D��ӡ���Ϯa�I��������I������࣬���в�����̩�Ƽ�(000969.SZ)�����з۲�(688456.SH)�����έh��������I���Ϻ��͏V�|�ɵص�3D��ӡ���Ϯa�I��������I�������^�࣬ǰ���������ز�(300963.SZ)�����έh��������I���������y���Ƽ�(300221.SZ)������������I��

3D��ӡ���ϴ�������I���I��r���ИI���wë����ˮƽ�д�����

���P3D��ӡ���ϘI�յĘI����r��2022���ϰ��꣬�y��ɷ�(300337.SZ)�ĺ��ĘI���I����ߣ���10�|Ԫ;���з۲�(688456.SH)��ë��ˮƽ�^�ߣ����^40%��

2021�꣬�a�NҎģ�Գ����²�(002171.SZ)�^�ߣ���Ҫϵ�yӋ�ڏ�����ٲ����аl�����죬�����aƷ�^���S��;�аlͶ�돊�����R���S(A03459.SH)�^�ߡ�

3D��ӡ���ϴ�������Iδ��Ҏ����r���ИI�������a�ܣ���I�Gɫ�lչ

��������҇���m�Ƴ��������Ą����������Լ����P�����ИI�lչ���ʸ���������I�������֔U�����ݮa�ܣ��_�؇��H�Ј����e�O�����Y���Ј���

�D��1���Ї�3D��ӡ�����ИI�a�I朽Y��

�Įa�I����B�D�V���������έh�����P��I�Ќ�䓼��F(��ɫ����)���������z(���z�ӹ�)�͌��T�Ͳ�(���ϼӹ�);�������P��I�А����²�(���ٲ���)���A��߿�(�ǽ��ٲ���)�Լ��y��ɷ�(�ͺϲ���);������Ҫ�����ڌ��R(��܇)���~���t��(�t������)���I�����I��

�D��2���Ї�3D��ӡ�����ИI�a�I����B�D�V

3D��ӡ���Ϯa�I朅^������؈D���V�|��ɽ�|�^��I����

�������؈��ԃ�����@ʾ��Ŀǰ�Ї�3D��ӡ����ע����I��Ҫ�ֲ��ڏV�|ʡ����Ξ�ɽ�|�����K���غ�����;���ʡ��3D��ӡ������I�������^�ࡣ

�D��3������2023���Ї�3D��ӡ�����ИI��I�����^��ֲ�(��λ����)

ע���ɫԽ�������I����Խ��;��������2023��3��14�ա�

��3D��ӡ���Ϯa�I���й�˾�ĵ^�ֲ�������������3D��ӡ���Ϯa�I��������I������࣬���в�����̩�Ƽ�(000969.SZ)�����з۲�(688456.SH)�����έh��������I���Ϻ��͏V�|�ɵص�3D��ӡ���Ϯa�I��������I�������^�࣬ǰ���������ز�(300963.SZ)�����έh��������I���������y���Ƽ�(300221.SZ)������������I��

�D��4��2023���Ї�3D��ӡ���Ϯa�I���й�˾�^������D(�����ٵ�)

ע���ɫԽ����픵��Խ�ࡣ

3D��ӡ���ϴ�������I���I��r���ИI���wë����ˮƽ�д�����

���P3D��ӡ���ϘI�յĘI����r��2022���ϰ��꣬�y��ɷ�(300337.SZ)�ĺ��ĘI���I����ߣ���10�|Ԫ;���з۲�(688456.SH)��ë��ˮƽ�^�ߣ����^40%��

2021�꣬�a�NҎģ�Գ����²�(002171.SZ)�^�ߣ���Ҫϵ�yӋ�ڏ�����ٲ����аl�����죬�����aƷ�^���S��;�аlͶ�돊�����R���S(A03459.SH)�^�ߡ�

�D��5��2022���Ї�3D��ӡ���Ϯa�I���й�˾-3D��ӡ���ϘI�I������(��λ���|Ԫ���f����%)

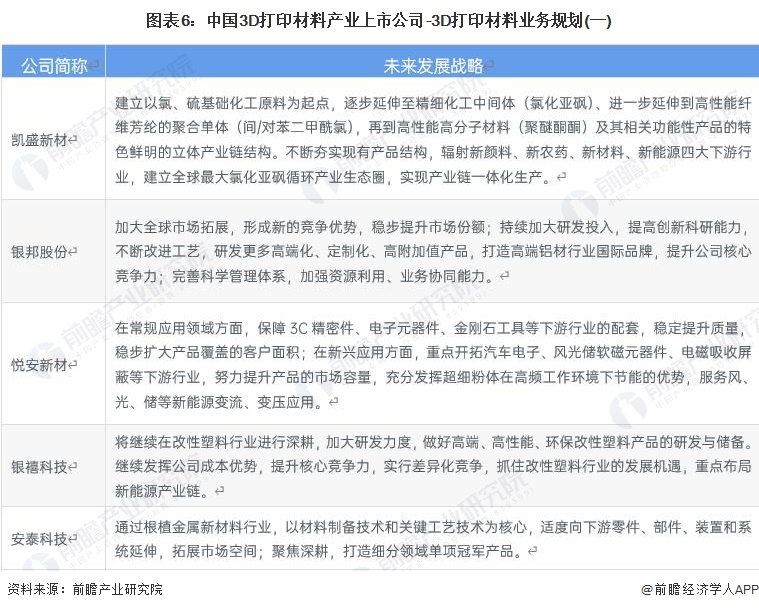

3D��ӡ���ϴ�������Iδ��Ҏ����r���ИI�������a�ܣ���I�Gɫ�lչ

��������҇���m�Ƴ��������Ą����������Լ����P�����ИI�lչ���ʸ���������I�������֔U�����ݮa�ܣ��_�؇��H�Ј����e�O�����Y���Ј���

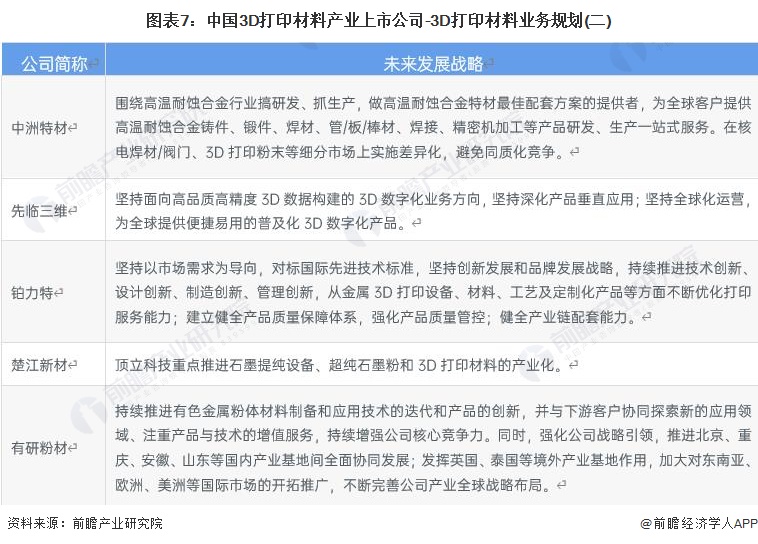

�D��6���Ї�3D��ӡ���Ϯa�I���й�˾-3D��ӡ���ϘI��Ҏ��(һ)

�D��7���Ї�3D��ӡ���Ϯa�I���й�˾-3D��ӡ���ϘI��Ҏ��(��)

(؟�ξ���admin)

����棺ȫ��3D��ӡ�t��

����棺ȫ��3D��ӡ�t�� ճ�Y������3D��ӡ�S�̷��A

ճ�Y������3D��ӡ�S�̷��A һ�Ŀ����t��3D��ӡ���

һ�Ŀ����t��3D��ӡ��� ���K���������Q1�I����1

���K���������Q1�I����1 VoxelMatters����棺��

VoxelMatters����棺�� AM Research��棺3D��ӡ

AM Research��棺3D��ӡ������

- ������棺ȫ��3D��ӡ�t���Ј�Ѹ�Ͱlչ

- ��ճ�Y������3D��ӡ�S�̷��A��2024��I

- ��һ�Ŀ����t��3D��ӡ��������a3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����棺��������������

- ��AM Research��棺3D��ӡ�Ј�Ҏģ�� 20

- ��ȫ��3D��ӡ�ИI������ͻ��1500�|Ԫ����

- �����Ƚ���3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�2025���������������A

- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

���]����

���ϴ�W��������

���ϴ�W�������� �������ÿƌW���g

�������ÿƌW���g 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g��

�\Մ3D��ӡ���g�� ��SmarTech�u����

��SmarTech�u�������c����

- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќʴ_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��lչڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI�lչ�F��lչǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�lչ�F�څ��

- �����LCD 3D��ӡ���g�\��Խ��Խ�V����