3D��ӡ�a�I�����Ͷ�Y߉��׃����y��ˇ���Ј��{������(2)

�r�g��2023-08-21 15:17 ��Դ���ϘO�� ���ߣ��T�A ��x����

���Σ����È���

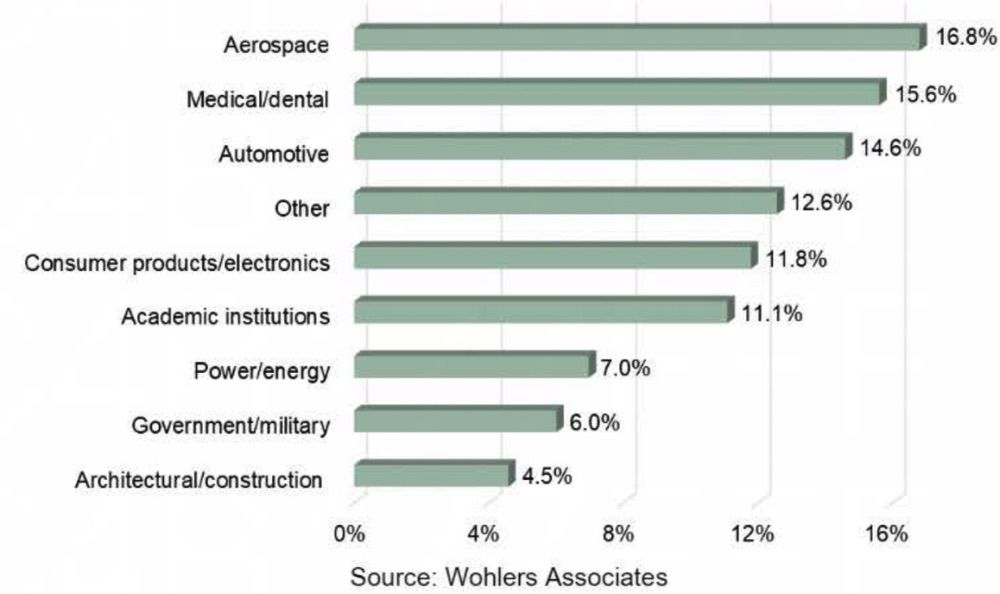

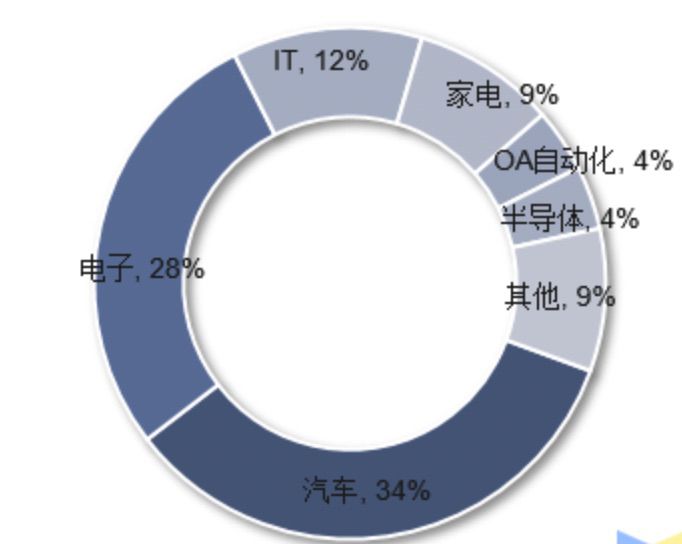

ȫ����������đ��È��������ں��պ��졢�t������܇���I�����҇������������؈������Ӽ����ں��պ��죬2021�꺽�պ���ؕ�I�����҇���������58%�aֵ��

�D��2021��������������Α����I��Դ��Wohlers Associates��

���պ���

����Wohlers Associates������2021�꺽�պ������������Ј�Ҏģ25.61�|����ͬ�����L30%�����������ں��պ����I�������^��B���g�����������l�әC������ِ�弯�F��3D��ӡ�����㲿��δ��ռ���հl�әC�㲿����25%��Ŀǰ���w�B��0.19%���ҡ�

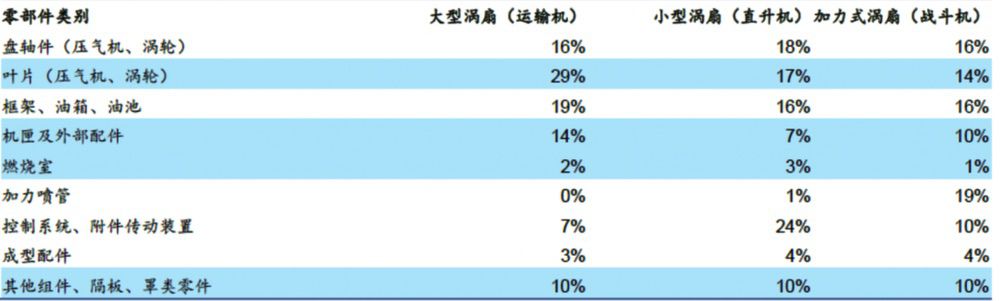

�����A̩�Cȯ���A�y�����O�ڱ��^��3%�������ԣ�5%�������^��10%����r�C���Y��������������������칤ˇ�����ĝB���g��2021-2030���҇�܊�C�����㲿���Ј����g�քe��152.66/254.44/508.87�|Ԫ��

�D�����հl�әC�ɱ��Y��ռ�ȣ���Դ���A̩�Cȯ��

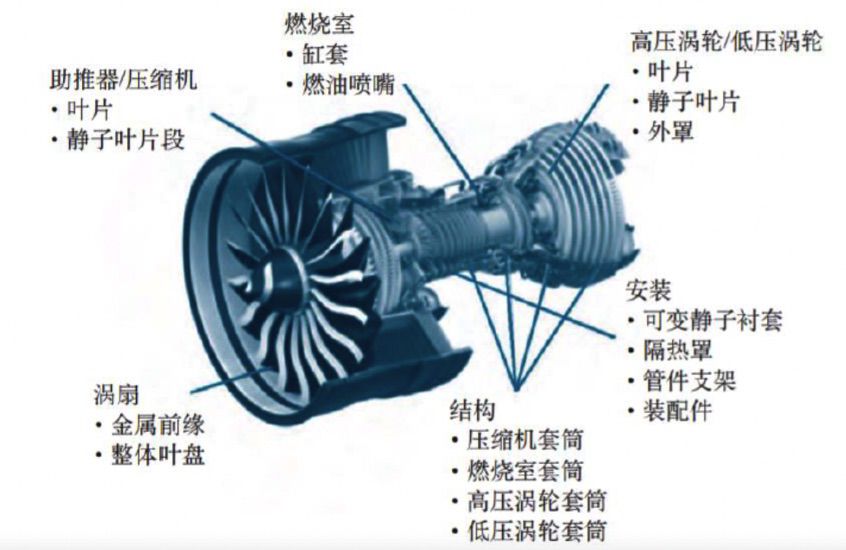

���������ں��պ����еđ��È����������հl�әC���o�˙C���̘I�����\�d����ȣ������A̩�Cȯ���A�y�����������ں��պ����I���L�ڵĝB��r�飺����>�l�әC��܊�C�����������㲿����Ȃ��y���T�졢呼��㲿�������o���ȺͽY�����s�ȷ���߂����@���ݣ����ڲ���ƣ�ڏ��ȷ�������ӄݡ�

-

����܊�C���f����칤ˇ�F�A�α�������������m��܊�C�������������L���w�Эh�����ӣ������Ҫ���o���ȡ���ƣ�ڏ��ȵ��㲿����ͬ�r����܊�C�C����Ҫ�Դ�呼�����������Π���������Բ����s�����܊�C�C���Y�������m������칤ˇ

-

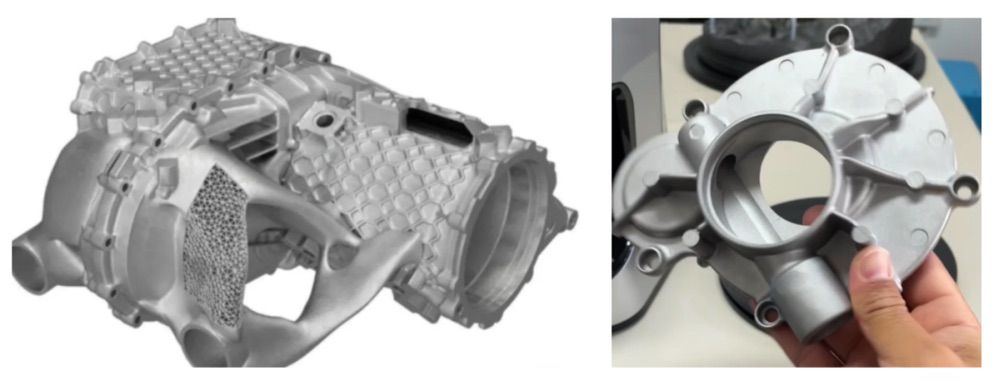

���ں��հl�әC���Y�����s���㲿�������������m�öȸ��ߣ����ڱ��������l�����ӣ��mȻ���Q�S�����ڶ̣�����_���S���g��֮�g����ƣ�ڷ����Ըߣ���˺��l�㲿��ͬ����Ҫ���o���ȡ��^��ƣ�ڏ��ȵ����ܣ�ͬ�r���հl�әC���ęC���Θ��͏��s����˺��l�㲿�����T�졢��������������m�öȶ��^�ߣ����ں��հl�әC���^������IJ��Ϟ�ߜغϽ𣬸ߜغϽ�����ռ�l�әC��������40%~60%���ϣ��u݆�P���u݆�����~Ƭ��ȼ���Һͼ���ȼ���ң����ߜغϽ������ձ���ڵĺ������ܲ�����c��Ҳ�g��Ӱ��˺��հl�әC����������ĝB���컨�塣

-

���������������칤ˇ���m�ö��^�ߣ���������һ���ԺIJģ���ˌ�����ƣ�ڏ���Ҫ���������ߣ������㲿�����o���ȺͽY�����s��Ҫ���^�ߣ���ˌ����Ĺ�ˇ�m�ö��^�ߡ�

�D�����հl�әC���õĽ���ֱ�����������㲿������Դ���A̩�Cȯ��

�������칤ˇ�ں��պ���đ��Ãrֵ���ݺ��ԣ���Ҫ�w�F��ͨ�^�����ĽY���OӋʹ���w�C�p�أ��Mһ�����ͳɱ���ͬ�r�����������s�ؓ䃞�����͵��Ƃ��ṩ����;������������nTopology��˾�پW����˾�c������܊���ռ��g�WԺ��AFIT������������Inconel 718懺Ͻ��������켼�g�Ƃ���Cubsat�����l�ǵ����S�c�֧�ܣ�����ڂ��y���X֧�ܽY�������w�p��50%�����������150���s�p��25�����Y�����ȵõ����@������������Fraunhofer IWS, Annual report��Thales Alenia Space��˾�c�W����֣�ESA���������_�l��һ�N�m���ڮ��γ����Y�������S�c�����㷨����ͨ�^�������쑪���ڿ�չ�_̫��ܷ���Y��������ڂ��y�Y����ԓ�Y�������p�p��80%��������p����90%������ɱ�������75%��

�t��

3D��ӡ���t���I��đ��ð��������Ի�ֲ���w�������Nֲ�w�����Ƶȡ�

-

��������Ă��Ի�ֲ������I��V���������������I�����������沿�����w�Π��ֲ���ͨ���ɾۺ�����֬�Ƴɣ�Ҳ�����ڿ�ǻ�M��������g��ʹ�Â��Ի�⁰匢�ǹ��ι̶����A���Π�ͻ���ƥ���ֲ����������D���M�P�������⣬�ڹǿ����g�У�����ʹ���ֲ���������Q��������[�����Gʧ�Ĺ��|ȱʧ���֡�������˾��Neurological

surge��ֲ���B�dz����g����Q�B����ȱʧ�Ĺ�����

-

�������쑪���������Nֲ�w���a���Ҋ�đ����ǣ�����⁺Ͻ�����ͪͪ (PEKK)

�Ƴɵļ����ں��b�ã��Q�鼹���ں���������⁺Ͻ�ͨ����TC4������t�Ͻ��Ƴɵ��y�ʱ����Q���y��������⁺Ͻ��Ƴɣ��S�б���ͨ���ɾ���ϩ�Ƴɵ�Ä�ǵװ壬��ȫϥ�P���ÓQ��Ä�ǣ��Լ���⁺Ͻ��Ƴ�������֫���g϶���Ш���

�������쑪�������ƿ����������T��ڡ���̓ȹڵ�ģ�ͣ���ǰ3D��ӡ�ڿ�ǻ�t���B���^�ͣ�2020��B�ʲ���2%���Ј�Ҏģ19�|��Ԫ��Stratview�AӋ2026��ȫ���ǻ���������Ј�Ҏģ���_��86�|��Ԫ��6��ͺ����ٞ�29%��������˾����Align Technology �ȡ�

����

3D��ӡ����ģ�����죺ģ�ߵ����c���������̏��s������������һ�����������١�3D��ӡһ������Լ���ģ�߳��͕r�g������ȫ�������ڳɱ������¿ɘ������������a�Ŀɘ����bƿģ�ߣ�ʹ�Â��y���췽���ӹ�ǰ����Ҫ6�����ң�3D��ӡ���g���Ա��Cһ��������ģ����12��С�r����ɣ��ɱ��������1�f������Կs�p��350����ȫ���ڳɱ�����96%����һ���棬3D��ӡ���g�ṩ�S����sˮ�����_����Ʒ����s�^������׃�̶��^С���S����sˮ·��������3D��ӡ�ڏ��s�Ĺ�·���췽��ă��ݣ�ʹ����Ʒ����s�^���н���15-90%����׃�ȡ�

�D���Ї�ģ���Ј�Ҏģ�����٣���Դ���Ї�ģ�߹��I�f����

�D��ģ�����Α��È�������Դ���Ї�ģ�߹��I�f����

3D��ӡ������܇�_�l�����ڄ������ɵ��_�l������ʹ�����������аl�l�әC��׃���䲿��������3D��ӡ�u݆��������3D��ӡ׃���䚤�w�ȣ�Ŀǰ��Robert Hofmannn�ѽ���������p�|�X�Ͻ��ӡ��ȫ���ܵİl�әC����w������������_�l��3D��ӡ���Ԍ��F܇������ģ�K��֧���OӋ��C��ͨ�^�o�B�����͌�܇���b�l�F���}����������Y���OӋ������������ȺͿ������ԣ��Mһ�������aƷ����ȡ�

�D������������܇�ИI����

���⣬3D��ӡҲ��u��̽���������������Դ�I�����ڸ��M�L���u݆�C��늳ء��x�ı��~݆�ȵ����ܺͽ������ڡ�

�D���������������Դ�ИI����

���������˾����

����������ИI���^�U����ʽ��Ҫ�ЃɷN��

һ�dž�һ�O��������ͨ�^�a�I����ϣ���ϵ�y��Q�����ṩ���D׃��Stratasys��3D Systems�քeͨ�^ȫ��ُ����ُ���ò������a�̡�ܛ���_�l�̡�3D����x�����̡������ṩ�̵Ȕ�ʮ����I�����������a�I朡�

���Ǵ����Ñ���Iֱ�Ӳ������������I���Ñ����b�������̻�����ṩ���D׃��GEͨ�^ȫ��ُ���F���������쑪�������������b�估���չ������D׃��GE��˾2010���_ʼ�����������켼�g��ͨ�^���ಢُ���F�����������Ñ����������ṩ�����D׃��2016�꣬GE��˾�ɹ���ُ���Arcam��˾�͵�Concept Laser��˾���ɞ�������������I���ٮٮ�ߣ����ں��հl�әC�I�F�����������㲿����Ҏģ�����á�

�I�ȵ��������칫˾һֱ�e�O���c��ُ��U��Ҏģ��3D Systems ��ُ�� Titan Robotics��Markforged ��ُ�� Digital Metal��AM ܛ����˾Ҳ�ڱ���ُ������ AM ϵ�y������ Carbon ��ُ�� Paramatters������ AM ܛ���ṩ�� Materialise ��ُ�� Identify3D�������L�ڵĸ������� MakerBot �� Ultimaker Ҳ������ 3D ��ӡ�I����������

���˾�lչ

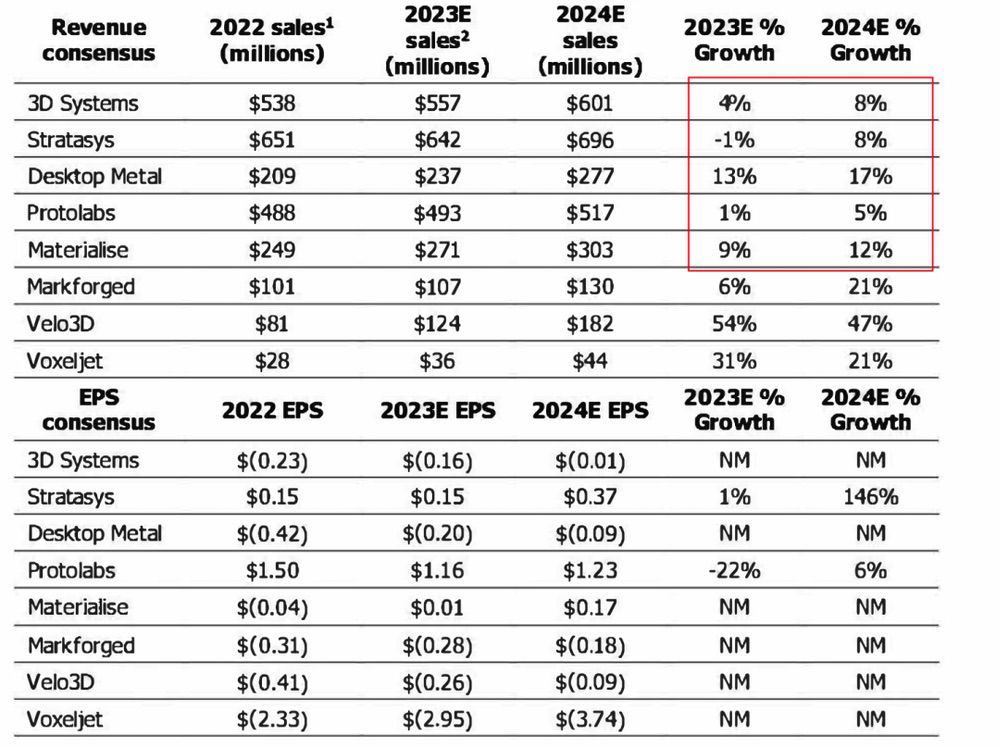

�����������칫˾��Ʊ�� 2022 ���ձ����µ�����ֵ�� 2023 ���_ʼ���������˾��3D Systems �� Stratasys ���Ј���ֵ�^��Ĺ�˾��3D Systems �ĹɃr�� 2022 ����� 24 ��Ԫ��2022���µ��s 66% �� 7 ��Ԫ�������������칫˾�� 2022 ��Ҳ���F����Ƶ�څ�ݣ�Stratasys �Ƀr�µ� 52%��Desktop Metal �µ� 73%��Markforged �µ� 78%��Velo3D �µ� 77%�����F���ѵ���Ҫԭ���������j�����˳��L�͵Ĺ�Ʊ�����⣬�㲿����ȱ��ɵĹ�����Дࡢ���mͨ؛��Û����Ͷ��ɱ��������Լ��S��K���Ј�������ƣܛҲ�����˹Ƀr���µ��������й�˾�Ĺ�Ʊ��2023��3 �·��ϝq��3D Systems �ϝq 54%��Stratasys �ϝq 20%��Desktop Metal �ϝq 65%��

ؔ�ձ��F���棬�^����˾�I�����ٲ��ߣ��ܶ˾̎��̝�p��B��Stratasys 2022 �������� 6.51 �|��Ԫ���� 2021 ��� 6.07 �|��Ԫ���L 7%��3D Systems 2022 �������� 5.38 �|��Ԫ���� 2021 ��� 6.16 �|��Ԫ�½� 13%���ܶ˾̎��̝�p��B����Ҫ�����ڹ�˾̎�ڳ��L����Ҫ�Mһ��Ͷ���Y������\�IЧ�ʌ��¡�

�������˾����������r

�������й�˾���F��ֵ���F���棬�������й�˾��ֵ���ֳ��m�������K��������������ֵ51�|Ԫ��2019��7��22�գ�����ֹ2023��8��2����ֵ195�|Ԫ���ϝq282%���A��߿�����������ֵ128�|Ԫ��2023��4��17�գ�����ֹ2023��8��2����ֵ��141�|Ԫ���ИI������܊��ӆ���ϝq����������Įa�I���M�����M���ɼҹ�˾��̎�ڸ߾���ȣ���˾��ֵ���m�ϝq��

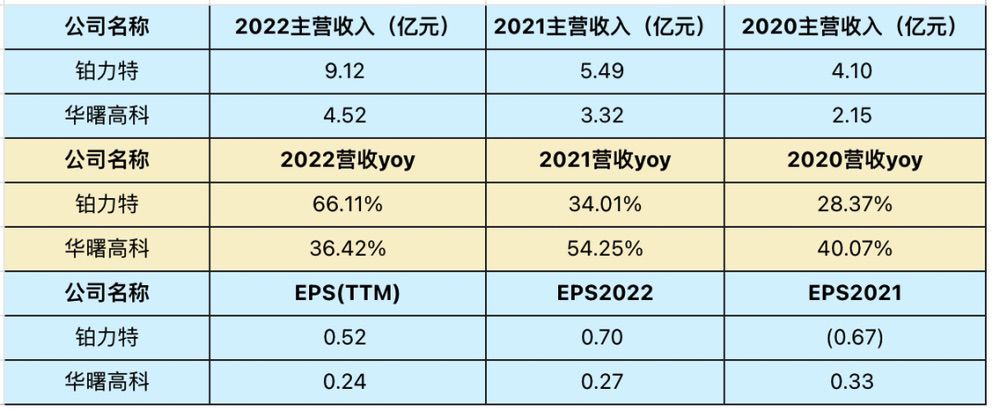

ؔ�ձ��F���棬�������й�˾�I�ճ��m���ָ������L��������̎��ӯ����B���K���� 2022 �������� 9.12 �|Ԫ���� 2021 ���5.49�|Ԫ���L 66.11%���A��߿�2022 �������� 4.52�|Ԫ���� 2021 ���3.32�|Ԫ���L36.42%���ɼҹ�˾���B�m3�걣���^�����٣�������깫˾Ҏģ��u�U����ӯ������Ҳ�ʬF��à�B��

�������ȹ�˾����������r

�K���ع�˾�о�

�K���ع�˾������2011�꣬����ļ��g�Fꠏ� 1995 �꼴�_ʼ���½����������켼�g�о�������2012��l�FSLM�Ј�ǰ���^�ã��S�����M���_ EOS �����x�^�ۻ��O�䣬�M�Џ��s���ܽY�������x�^�ۻ���ˇ���g�о��ͮaƷ���̻������о�������2014 �������̘I������˾�����_�l�����û������x�^�ۻ��O�� S300 �O�����Ƴɹ���2015 �꣬��˾�ɹ����Ƴ��߾��ȡ��߷����Եļ����x�^�ۻ��O�� BLT-S310����ͨ�^�տ�˾�O���J�C��2017���_ʼ�M�н����������쌣�ò����������a�O���c��ˇ�аl������ 2018 �꣬�����˸�Ʒ�|���ν��ٷ�ĩԇ����a����

��˾�F꠱�����������I�߂��^�����ġ��a�W�С������wϵ�����g�аl���棬��˾ 2018 ���� �������I��W�ȸ�УԺ�����I�OӋ�F꠳����K���fͬ�����о�Ժ������������ˇ�c�OӋ ���e�ۼ��W�gǰ�سɹ��������Ñ��ṩ������������ĮaƷ�OӋ�������ռ��OӋ������Ӗ��

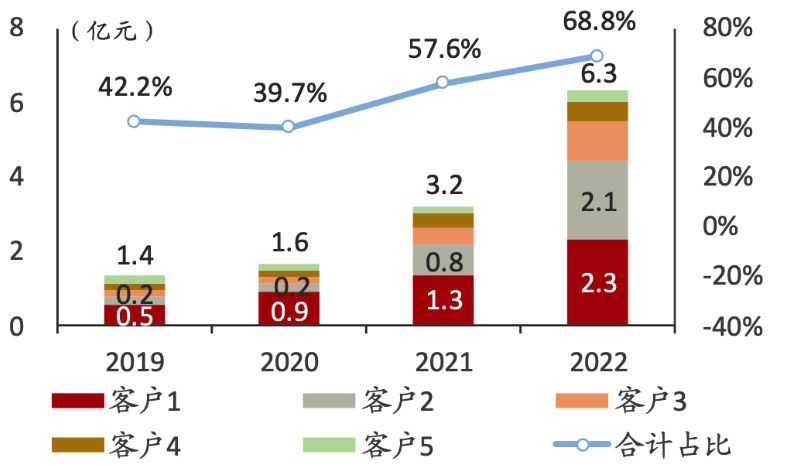

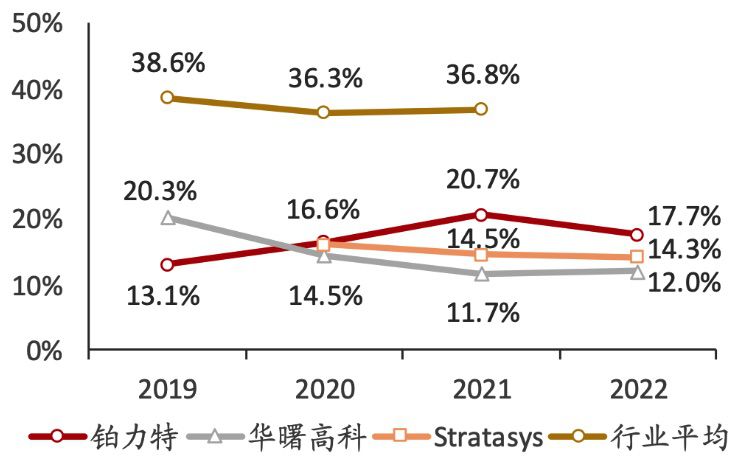

�͑����棬��˾����͑��ИI�������պ��졢���I�Cе����Դ����������Ժ�����t���о�����܇���켰��ӹ��I�ȣ���˾�ں��պ����I���Ј�ռ�����^�� ���ѽ����w�͑������к����I�ن�λ������ƹ��ن�λ������Ƽ��ن�λ�����l���F�ن�λ���Ї����w���Ї����A��Դ���к� ���F�ن�λ���д��ع��ن�λ�Լ������ԺУ ��2020~2022 �꣬��˾ǰ���͑��I��ռ���� 39.7%���� 29.1ppt �� 68.8%��

�D��2019-2022��˾ǰ���͑��N���~��ռ�ȣ���Դ����˾���桢�����Cȯ��

�D��2018-2022�K������ռ�ʣ���Դ����˾���桢�����Cȯ��

�aƷ���棬��˾����͑��ṩ�O�䡢���ա����ϵȶ�N�aƷ���Ј�ռ���ʳʬF��������څ�ݡ�

-

�O�����˾SLM�O�䑪�����d���w�������У���s��������������y�ȽY���ď��s�̶ȷdz��ߵĮaƷ�У���������ͬ���ͷۡ�늻��۽z��·��Ҳ���ַe�O�Pע�Ͳ��֡�

-

�������˾�ѽ��ں��պ��졢��܇����ȶ����I���ṩ���ƻ��aƷ������

-

�������˾�ѽ��ɹ��_�l�������y��̖��⁺Ͻ�ߜغϽ���ϣ� ͬ�r����˾�����аl

TiAM1��AlAM1��TC18��In738��K452 �� 10 ��N���÷�

ĩ���ϣ���Q�˂��y��̖���ϳ��γ��e�B���������ߡ���ˇ�m���Բ��ӡ�_�� �Ȇ��}��2022 ������� 10 �l�������쌣�ø�Ʒ�|���ٷ�ĩ���a�����O

��

�D���K���ؽ�����������aƷ��������Դ���й��f�������A̩�Cȯ��

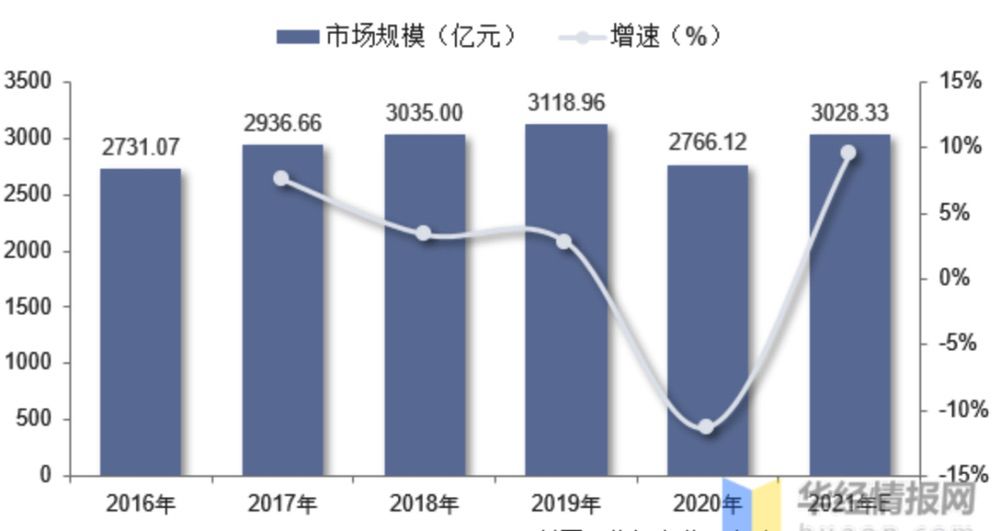

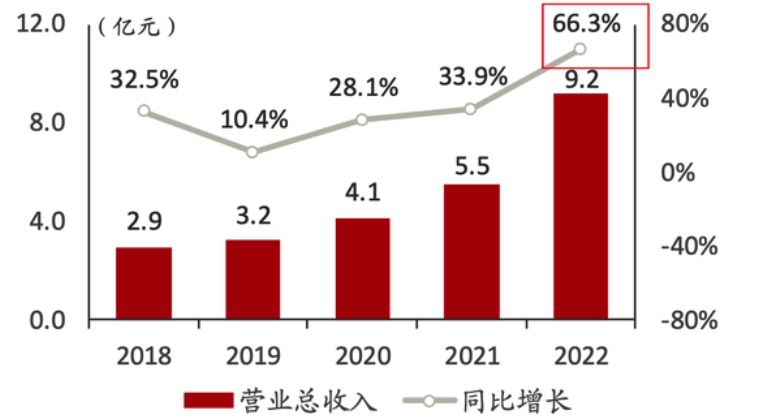

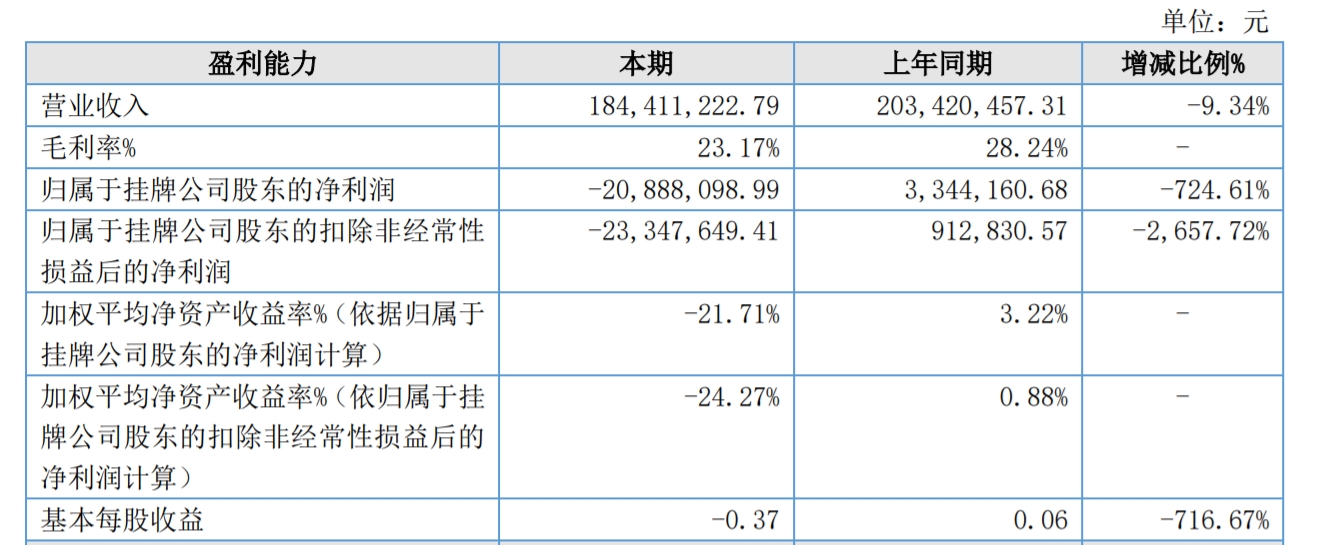

ؔ�ձ��F���棺2022��֮ǰ��˾�������پS����30%���ң�2022�깫˾�����������_66%�������똋���У����պ���ռ��60-70%������ģʽ��Ҫ���ӡ�aƷ�ʹ�ӡ�O�䡣2019~2021 �����������ИIƽ���аl�M�����B�m���곬 36%�����аl�M������Ҫ�����ИI��̎�ڸ��ٰlչ�ڣ����ֹ�˾��̎�ڰlչ���ڣ��аlͶ�������^�ߡ�

�D���K���ؽ�����������aƷ��������Դ���й��f�������A̩�Cȯ��

�D���������칫˾�аl�M�ʣ���Դ��Wohlers Associates��

δ���K����Ӌ��ȫ�a�I朲����������죺���@���� 3D ��ӡ���ա��O�䡢��ӡ��ԭ�� �ϡ���������OӋ�c���g���յȘ��������Įa�I���B� ��ͬ�r�۽����١�ȫ��Ҏģ�����۽����� 3D ��ӡ�����������F���� 3D ��ӡ���Mǧ�f�ҹ��S��Ը������ �Mһ�����M����I���D��������ʹ��˾�ɞ�ȫ���I�ȵ����ļ��g��Q�����ṩ�̡� ���m������������ɱ���̽�����gͻ�ƣ�һ�����ڼ��g�аl�I��˾������Ӵ��аlͶ�룬���F�µ�ͻ�ƣ��e�O̽���ИI�����c���gǰ�ء�������Y�������ϡ��ߴ硢���ܵȷ�����m���Կ��y���������S����ˇ���g·�������ּ��g���M�ԣ��γ�ϵ�y�L�õ���I���ĸ���������һ���棬�ڹ��̑��ü��a�I�����棬�ɹ�ˇ���b��Ͳ��Ϙ��ɵĮaƷ��Q������ ��ܺõ����a�����ԡ��|��һ���ԡ����и������Ľ������Լ��h���Ѻ��ԡ�Ҫ����� �����I���������ṩ��ѵĽ�Q���������m���ͳɱ�������Ч�ʣ����� 3D ��ӡ�M��سɞ���A�Ե����췽�����Ԏ�������Ҏģ�đ��á�

�ߡ�Ͷ�Y߉

�������������I��˾��Ͷ�Y���֣������Pע�����S�ȣ�

���g���������Pע����ļ��g·������ȣ����g·��̎�ڸ�����C�A�Ρ��״�ʹ����C߀���ѽ�Ͷ��a�I������ͬ�ij����Ӱ��˼��g·�����L�U ���Pע���g·���������y�ȣ���ͬ·���������㲿������ˇ�����ϡ�ܛ����Ҫ��ͬ���Q���ˌ��F���y�Ȳ�ͬ���y�ȸߵļ��g·�����F�ĕr�g���ڸ��L���ډ�Ҳ���� ���Pע���g·�����ض������е�Ψһ�ԣ�ͬһ���������ܶ����������켼�g·�������Դ�ӡ�����aƷ��Ҳ�������R���y��ˇ�T�졢���ȸ����������˾�����ҵ�ԓ���g·�������@���ݵĈ�������������ˇ���g�]���k����Q���߃��ݲ���ͻ�����@�ӵĈ������������̘I���ġ�

�̘I�����������g�Ƿ��܉��̘I�������dzɱ���Ч�ʵă����ж����@���̘I������һ��������Pע����������Ј���������������аlԇ���A��߀�����������a�A�Σ���������������a�A�Σ�������������٣���һ��������Pע���x�ИI�����պ��졢���I���t�������M�ȣ��Ƿ������@��������������ܣ����纽�պ���С������؛�Ĉ����ܶ࣬����������ļ��g������Ȼ�m�䣬�����ں��պ���ӆ������������ԓ������3D��ӡ��������Ҳ�����@�����I�I��t��������B�ʸ��ͣ�Ŀǰ���ֈ����ѽ����F�ɱ���ƽ��δ���������^��B���g��

��˾���������Pע��˾����Įa�I�λ�ã��Ƿ��ڮa�I���̎�ڏ��ݵ�λ�������Ԓ�Z�� ���Pע��˾�Ƿ���ИI�^���������O��ďS�̣��^����2-3�Ҹ������γ�Ʒ��Ч����Ҏģ���� ���Pע�F꠵ĽM��Ч�ʡ���ʼ�ˌ����ИI�������˾���Եİ��ա�

(؟�ξ���admin)

����棺ȫ��3D��ӡ�t��

����棺ȫ��3D��ӡ�t�� ճ�Y������3D��ӡ�S�̷��A

ճ�Y������3D��ӡ�S�̷��A һ�Ŀ����t��3D��ӡ���

һ�Ŀ����t��3D��ӡ��� ���K���������Q1�I����1

���K���������Q1�I����1 VoxelMatters����棺��

VoxelMatters����棺�� AM Research��棺3D��ӡ

AM Research��棺3D��ӡ������

- ������棺ȫ��3D��ӡ�t���Ј�Ѹ�Ͱlչ

- ��ճ�Y������3D��ӡ�S�̷��A��2024��I

- ��һ�Ŀ����t��3D��ӡ��������a3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����棺��������������

- ��AM Research��棺3D��ӡ�Ј�Ҏģ�� 20

- ��ȫ��3D��ӡ�ИI������ͻ��1500�|Ԫ����

- �����Ƚ���3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�2025���������������A

- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

���]����

���ϴ�W��������

���ϴ�W�������� �������ÿƌW���g

�������ÿƌW���g 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g��

�\Մ3D��ӡ���g�� ��SmarTech�u����

��SmarTech�u�������c����

- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќʴ_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��lչڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI�lչ�F��lչǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�lչ�F�څ��

- �����LCD 3D��ӡ���g�\��Խ��Խ�V����