�A(y��)�y����2032�꣬��������3D��ӡ���_(d��)��22�|��Ԫ��

�r�g��2023-11-03 14:34 ��Դ���ϘO�� ���ߣ�admin ��x����

2023��11�£����������о�����AMR����ǰ��� SmarTech Analysis��������2020 ���� 2032

�����P(gu��n)�������������Ŀ3D��ӡͶ�Y�Ĕ�(sh��)��(j��)��3D ��ӡ��܊����;�L���ԁ�һֱ�����������ИI(y��)����Ҫ�(q��)����֮һ���������� (AM)

�ѽ�(j��ng)��ȫ��܊���C���w�ĸ����I(l��ng)��õ��˸��V���đ�(y��ng)�ã��@�ںܴ�̶�������飬����I(y��)�ѳɞ�һ�����Ұ�ȫ���}(�e�����¹�����͞����m��(zh��n)���ԁ�)�����_��܊����(w��)������P(gu��n)�I�㲿���ij��m(x��)����(y��ng)�DZ�Ҫ�ġ�

��ˣ�3D��ӡ����������܊���b��Ĺ���(y��ng)朱���֮�У��c��ͬ�r�����������������ļ�����������Á��Զ�N��ʽ�Ƅ�܊�����죬������ǰ�������R�r���a(ch��n)��������������������3D��ӡ��څ�����£�

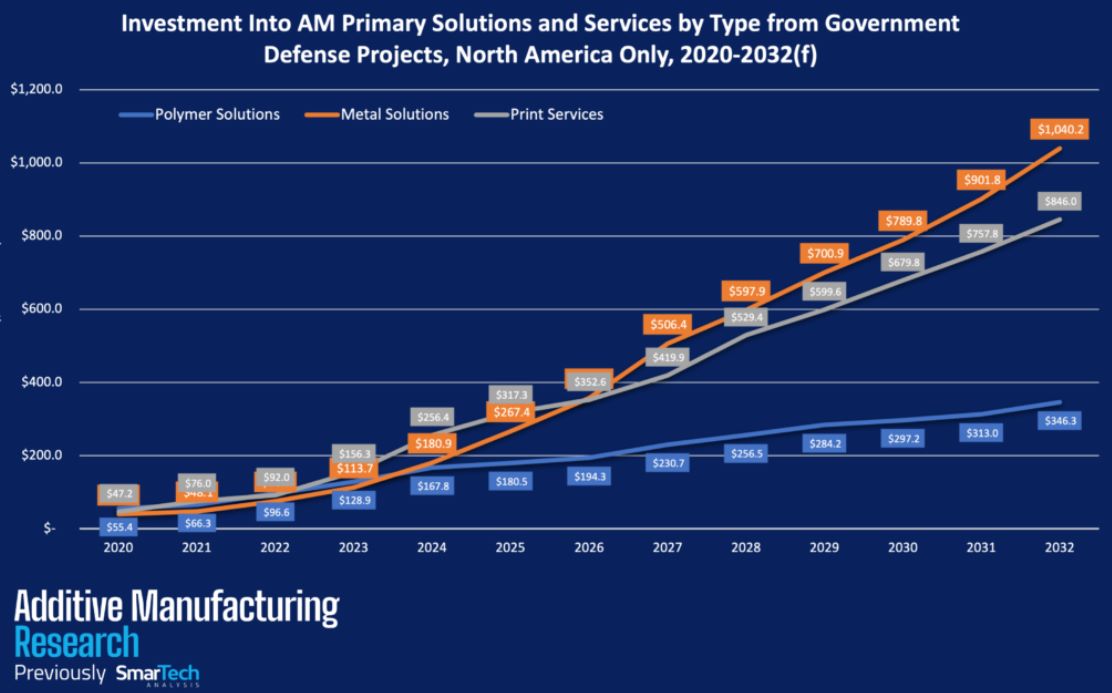

���2020���_ʼ��Ͷ�Y5540�f��Ԫ������������(y��ng)�õľۺ��������������뷀(w��n)�����L���� 2024 �꣬�A(y��)Ӌ���_(d��)�� 1.678 �|��Ԫ���� 2032 �꣬�A(y��)Ӌ���_(d��)�� 3.463 �|��Ԫ��

��2020 �꣬���ٽ�Q������Ͷ�Y�_ʼ�� 3960 �f��Ԫ�����A(y��)Ӌ��������L���e�Ǐ� 2024 �굽 2026 �꣬�rֵ���� 1.809 �|��Ԫ�S���� 3.576 �|��Ԫ���� 2032 �꣬�A(y��)Ӌ�rֵ�����_(d��) 10.4 �|��Ԫ��

��ۺ����������r�ڵď�(f��)�������L�� (CAGR) �� 17.1%�������ٵď�(f��)�������L�ʎ��������_(d��)�� 32.4%���b���@�ɷN���g(sh��)������������Լ���������������܊��(y��ng)���еĸ���Ч�ã��@�����A(y��)��֮�еġ�

��� 2020 ��� 4720 �f��Ԫ�_ʼ��������ӡ����(w��)��Ͷ�Y�����m(x��)���L���� 2024 �꣬�rֵ�A(y��)Ӌ���_(d��)�� 2.564 �|��Ԫ���� 2032 ����A(y��)�yͶ�Y�~���_(d��)�� 8.46 �|��Ԫ��ֵ��ע����ǣ��� 2027 �굽 2028 �꣬Ͷ�Y������ӣ��� 4.199 �|��Ԫ�S���� 5.294 �|��Ԫ���A(y��)Ӌԓ���g��(f��)�������L�ʞ� 28.8%��

�������������ѽ�(j��ng)��ʾԸ�����������b����в��ò�ͬ�� 3D ��ӡ��ˇ

�C������e����������2020 ����������Ŀ�Ͷ�Y�� 1.422 �|��Ԫ���� 2027 �꣬��������Ŀ�Ͷ�Y��������L��ͻ�� 10 �|��Ԫ���P(gu��n)���_(d��)�� 11,570 �|��Ԫ���@һڅ�ݳ��m(x��)�������A(y��)Ӌ�� 2032 ��Ͷ�Y���_(d��)�� 22.33 �|��Ԫ�����������������T3D��ӡ�ď�(f��)�������L���A(y��)Ӌ�s��26.5%��

���Д�(sh��)��(j��)���������������������췽��ć���֧�����ڿ������L���M�ܾۺ��� AMR �A(y��)Ӌ���� 2022 �ꌍ�F(xi��n)������L�����������������A(y��)Ӌ���� 2024 ���_(d��)�����ֵ�U���ʣ��Õr���_(d��)�� 59.1%��2023���Ǵ�ӡ����(w��)�ИI(y��)ͬ����������һ�꣬�_(d��)�� 69.9%���@�����ͨ����Ҫ����(w��)����������M(j��n)���µ����a(ch��n)�������Է������������������켼�g(sh��)���@Ҳ������ ADDMAN Group��Morf3D �� Sintavia �Ȍ�ע�ڇ����ͺ����I(l��ng)������ܺ߃rֵ�I(l��ng)��Ĺ�˾���F(xi��n)������L����Ҫԭ��

���ֵ��ע����ǣ��A(y��)Ӌ 2024 �ꌢ�ǔU������ߵ�һ�꣬�_(d��)�� 51.7%��Ŀǰͨ�^�ݵǵġ��������족������� ���p��ͨ؛��Û�������� �����h���A(ch��)�O(sh��)ʩ��������AM Forward���͡�CHIPS ��������������������(y��ng)��кܶ��C���Ƅ�3D��ӡ���ɡ�

��ˣ�3D��ӡ����������܊���b��Ĺ���(y��ng)朱���֮�У��c��ͬ�r�����������������ļ�����������Á��Զ�N��ʽ�Ƅ�܊�����죬������ǰ�������R�r���a(ch��n)��������������������3D��ӡ��څ�����£�

���2020���_ʼ��Ͷ�Y5540�f��Ԫ������������(y��ng)�õľۺ��������������뷀(w��n)�����L���� 2024 �꣬�A(y��)Ӌ���_(d��)�� 1.678 �|��Ԫ���� 2032 �꣬�A(y��)Ӌ���_(d��)�� 3.463 �|��Ԫ��

��2020 �꣬���ٽ�Q������Ͷ�Y�_ʼ�� 3960 �f��Ԫ�����A(y��)Ӌ��������L���e�Ǐ� 2024 �굽 2026 �꣬�rֵ���� 1.809 �|��Ԫ�S���� 3.576 �|��Ԫ���� 2032 �꣬�A(y��)Ӌ�rֵ�����_(d��) 10.4 �|��Ԫ��

��ۺ����������r�ڵď�(f��)�������L�� (CAGR) �� 17.1%�������ٵď�(f��)�������L�ʎ��������_(d��)�� 32.4%���b���@�ɷN���g(sh��)������������Լ���������������܊��(y��ng)���еĸ���Ч�ã��@�����A(y��)��֮�еġ�

��� 2020 ��� 4720 �f��Ԫ�_ʼ��������ӡ����(w��)��Ͷ�Y�����m(x��)���L���� 2024 �꣬�rֵ�A(y��)Ӌ���_(d��)�� 2.564 �|��Ԫ���� 2032 ����A(y��)�yͶ�Y�~���_(d��)�� 8.46 �|��Ԫ��ֵ��ע����ǣ��� 2027 �굽 2028 �꣬Ͷ�Y������ӣ��� 4.199 �|��Ԫ�S���� 5.294 �|��Ԫ���A(y��)Ӌԓ���g��(f��)�������L�ʞ� 28.8%��

�������������ѽ�(j��ng)��ʾԸ�����������b����в��ò�ͬ�� 3D ��ӡ��ˇ

�C������e����������2020 ����������Ŀ�Ͷ�Y�� 1.422 �|��Ԫ���� 2027 �꣬��������Ŀ�Ͷ�Y��������L��ͻ�� 10 �|��Ԫ���P(gu��n)���_(d��)�� 11,570 �|��Ԫ���@һڅ�ݳ��m(x��)�������A(y��)Ӌ�� 2032 ��Ͷ�Y���_(d��)�� 22.33 �|��Ԫ�����������������T3D��ӡ�ď�(f��)�������L���A(y��)Ӌ�s��26.5%��

���Д�(sh��)��(j��)���������������������췽��ć���֧�����ڿ������L���M�ܾۺ��� AMR �A(y��)Ӌ���� 2022 �ꌍ�F(xi��n)������L�����������������A(y��)Ӌ���� 2024 ���_(d��)�����ֵ�U���ʣ��Õr���_(d��)�� 59.1%��2023���Ǵ�ӡ����(w��)�ИI(y��)ͬ����������һ�꣬�_(d��)�� 69.9%���@�����ͨ����Ҫ����(w��)����������M(j��n)���µ����a(ch��n)�������Է������������������켼�g(sh��)���@Ҳ������ ADDMAN Group��Morf3D �� Sintavia �Ȍ�ע�ڇ����ͺ����I(l��ng)������ܺ߃rֵ�I(l��ng)��Ĺ�˾���F(xi��n)������L����Ҫԭ��

���ֵ��ע����ǣ��A(y��)Ӌ 2024 �ꌢ�ǔU������ߵ�һ�꣬�_(d��)�� 51.7%��Ŀǰͨ�^�ݵǵġ��������족������� ���p��ͨ؛��Û�������� �����h���A(ch��)�O(sh��)ʩ��������AM Forward���͡�CHIPS ��������������������(y��ng)��кܶ��C���Ƅ�3D��ӡ���ɡ�

(؟(z��)�ξ���admin)

��һƪ���A(y��)�y��3D��ӡ���R�Ј���2031�ꌢ�_(d��)�� 23.5�|��Ԫ��

��һƪ��2022�����a(ch��n)��3000�f������3D��ӡ�������ĩ���ۺϼ��g(sh��)���m(x��)�ܵ��P(gu��n)ע��

��һƪ��2022�����a(ch��n)��3000�f������3D��ӡ�������ĩ���ۺϼ��g(sh��)���m(x��)�ܵ��P(gu��n)ע��

���P(gu��n)��(n��i)��

����棺ȫ��3D��ӡ�t(y��)��

����棺ȫ��3D��ӡ�t(y��)�� ճ�Y(ji��)������3D��ӡ�S�̷��A

ճ�Y(ji��)������3D��ӡ�S�̷��A һ�Ŀ����t(y��)��3D��ӡ���

һ�Ŀ����t(y��)��3D��ӡ��� ���K���������Q1�I����1

���K���������Q1�I����1 VoxelMatters����棺��

VoxelMatters����棺�� AM Research��棺3D��ӡ

AM Research��棺3D��ӡ

- ������棺ȫ��3D��ӡ�t(y��)���Ј�Ѹ�Ͱl(f��)չ

- ��ճ�Y(ji��)������3D��ӡ�S�̷��A��2024��I

- ��һ�Ŀ����t(y��)��3D��ӡ��������a(ch��n)3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����棺��������������

- ��AM Research��棺3D��ӡ�Ј�Ҏ(gu��)ģ�� 20

- ��ȫ��3D��ӡ�ИI(y��)������ͻ��1500�|Ԫ����

- ������(n��i)����3D��ӡ�۲�����������Ş��²�

����(n��i)��

- ������棺ȫ��3D��ӡ�t(y��)���Ј�Ѹ�Ͱl(f��)չ

- ��ճ�Y(ji��)������3D��ӡ�S�̷��A��2024��I

- ��һ�Ŀ����t(y��)��3D��ӡ��������a(ch��n)3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����棺��������������

- ��AM Research��棺3D��ӡ�Ј�Ҏ(gu��)ģ�� 20

- ��ȫ��3D��ӡ�ИI(y��)������ͻ��1500�|Ԫ����

- ������(n��i)����3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�2025����������(sh��)��(j��)���A(y��)

- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

���]��(n��i)��

���ϴ�W(xu��)��������

���ϴ�W(xu��)�������� ������(y��ng)�ÿƌW(xu��)���g(sh��)

������(y��ng)�ÿƌW(xu��)���g(sh��) 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g(sh��)��

�\Մ3D��ӡ���g(sh��)�� ��(j��)SmarTech�u����

��(j��)SmarTech�u�������c��(n��i)��

- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќ�(zh��n)�_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��l(f��)չڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI(y��)�l(f��)չ�F(xi��n)��l(f��)չǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�l(f��)չ�F(xi��n)�څ��

- �����LCD 3D��ӡ���g(sh��)�\��Խ��Խ�V����