CONTEXT�����Ј���棺���T��3D��ӡ�C�ʬF����ըʽ���L�����Ї���˾�����Ј�

�r�g��2024-10-19 13:09 ��Դ���ϘO�� ���ߣ�admin ��x����

2024��10��18�գ�Ӣ���Ј����˾CONTEXT��һ����揊�{�����T�� 3D ��ӡ�C��“��ըʽ”���L������CONTEXT �� 2024 ���һ���Ȉ�����������ǘӣ����I���ж˺͌��I 3D ��ӡ�C�ij�؛���^�mͣ����ǰ��

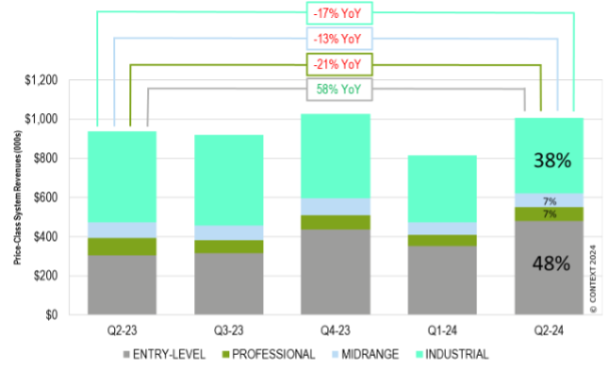

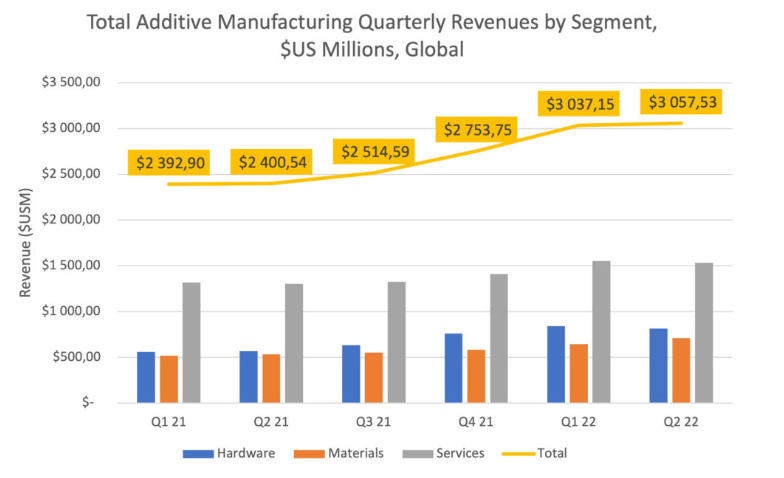

ֵ��ע����ǣ����T���C���� 2024 ��ڶ�����ռȫ�� 3D ��ӡ�C����� 48%��ȡ�����Iϵ�y (38%) �ɞ�������ߵăr��e�� �@��ӳ�������˵����� FDM 3D ��ӡ�C����Bambu Lab�ĮaƷ�����Ј����~�������������I�Ñ�Խ��Խ����x������˵���̖���@Щ��̖�ṩ�߶�ϵ�y���S��ܡ�

���T���r���ȵij�؛�����L�� 65%�������c 2023 ��ڶ�����������L�� 58%��ֵ��ע����ǣ��������2024 ��ڶ�����ȫ�� 3D ��ӡ�C�������L 7% ��ȫ�������T����؛���ļ����Ƅӵġ��Ї������T�� 3D ��ӡ�I���������λ�@����Ҋ��2024 ��ڶ��������е��� 2,500 ��Ԫ�� 3D ��ӡ�C��؛������ 94% �����ļ��Ї�������——�������S��Creality���� ����Bambu Lab�������ڿv�S������Anycubic�������������ɿƼ���Elegoo����

���Iϵ�y�B�m���Ă����ȳ��F�»�����؛��ͬ���½� 25%�������½� 17%��CONTEXT ���Q�����I�ۺ��� 3D ��ӡ�C��؛�������е^���mƣܛ�����I 3D ��ӡ�C���T������Ҳ����½���ͬ���½� 21%��

��һ���棬�Ї����ȵĽ��ٷ�ĩ������ (PBF) ��؛���^�m���F���ã�ͬ�����L 7%�����⣬Formlabs ��Form 4 �� Form 4B�aƷ�ijɹ��l�����ˌ��I 3D��ӡ�C�I���һЩ���ơ�����l����Form 4L �� Form4BL 3D ��ӡ�C�Ƿ�������ļ��ȘI���a����Ƶ�Ӱ푣�߀�д��^�졣

CONTEXT ȫ�����������Chris Connery �J�飬���I 3D ��ӡ�C���ܲ����ь����S��������˾�M��“�L������”�A�Ρ����a���f�����M�I��ļ��ٰlչ���T��������“�ڮ�����lչ”��

��3D ��ӡ�C���뼰���r��e�����L��r���DƬ���� Context��

���I�ۺ��� 3D ��ӡ�C�^�m������·

2024 ��ڶ����ȣ��r���� 10 �f��Ԫ���ϵĹ��I�ۺ��� 3D ��ӡ�C���F���ѣ�ȫ���؛��ͬ���½� 36%����������@�����ڵ�������ۺϳ�؛��ˮƽ���£��c��һ������½��� 47%��

�� CONTEXT �Q������ 3D ��ӡ�C�����̺��Ї����������@һ�I��ı��F�����ѡ����߰������I��֬ 3D ��ӡ�C�Ј��I����̩�Ƽ����������ͬ���»�“�@��”��

3D Systems�������Ј����I��ۺ� 3D ��ӡ�C���I���ߣ�ԓ��˾Ҳ�^�m���������������͑���һ�����ƹ�˾������������ƣܛ������ԓ��˾�������������m��ͨ؛��Û�p�������M�ߌ� 3D ��ӡ�����������g��֧����

��UnionTech�� AMUG 2024 ��չʾ�� RSPro1400 ��֬ 3D ��ӡ�C����Ƭ���� UnionTech��

�Ї��������� 3D ��ӡ�C�Ј�

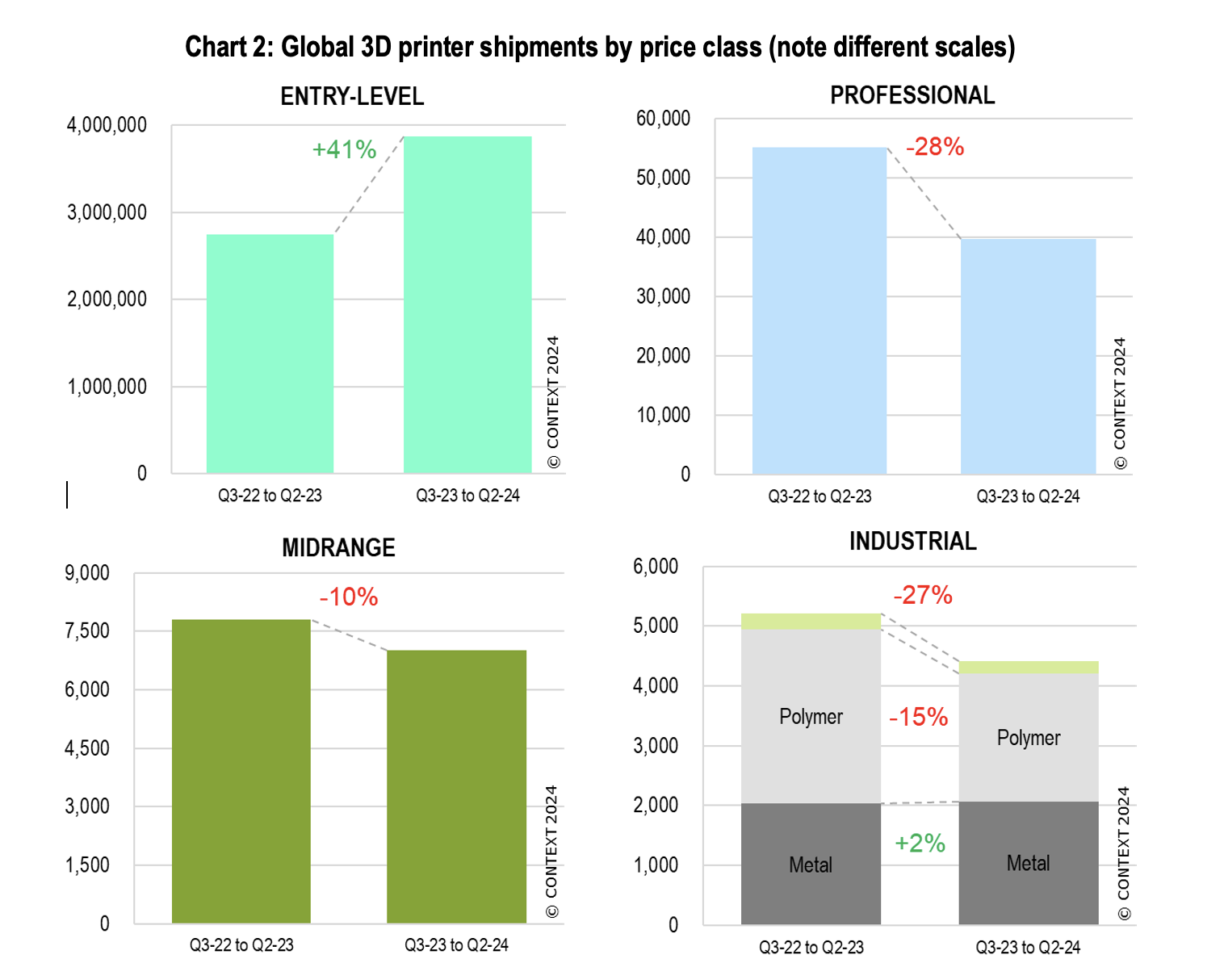

���I���� 3D ��ӡ�C�Ј��ڵڶ����ȱ��F�Éą��롣�mȻȫ���؛��ͬ���½� 7%�����^ȥ 12 ���� (TTM) ���A�����L�� 2%��PBF ��Ȼ��ԓ�I�����ܚgӭ�ļ��g��ռ���� 3D ��ӡ�C��؛���� 78% ��ȫ������� 85%����Ҳ�� 2024 ��ڶ����ȱ��F��õĽ��� 3D ��ӡe����؛��ͬ�ȃH�½� 1%��TTM ���A�ϳ�ƽ��

ֵ��ע����ǣ��Ї��^�m�ڽ���3D ��ӡ�C�Ј�ռ��������λ���Ї� 3D ��ӡ�C������Bright Laser Technologies (BLT)��Eplus3D��ZRapid Tech ��TTM ��؛���քe���L�� 31%��29% �� 54%��BLT �� 2024 ��ڶ����ȳɞ鹤�I���� PBF 3D ��ӡ�C��ȫ���I���ߡ����w���ԣ��Ї���������Ҫ�ڇ����N�ۣ�ռ�ڶ��������н��� PBF 3D ��ӡ�C��؛���� 53%��ռ����� 32%��

Ȼ����CONTEXT ���Q���Ї������L�ƺ����ڷž���2024 ��ڶ����Ƚ��� 3D ��ӡ�C��؛���H�� 2023 ��ڶ����ȶ� 5%���cǰ�������Ȉ��� 19%��38% �� 45% ��ͬ�����L��ȣ��@��һ������½���

������������λ�ڵ�Ľ��ڵ� 3D ��ӡ�C������EOS��ȫ�����ϵ�y���뷽����λ�Ӱ��ס����w���ԣ��������I�ͽ��� PBF 3D ��ӡ�C�����̵ij�؛�����и��ƣ���ͬ�����½� 2%��һЩ��˾��ݶ��ϣ�����TRUMPF���L�� 22%��Colibrium Additive���L�� 35%��

�M��� SLM Solutions��2024 ��ڶ����ȳ�؛�� 3D ��ӡ�C���������p�٣���������ͬ�����L���^ 30%���@������ԓ��˾�D��߳ɱ��� NXG ϵ�y���AӋδ����؛�����^�m�������L��

����ׂ����ȣ��S�˾�Ƴ�����Ч����ߴ硢�༤������ 3D ��ӡ�C���@�N�F�Q��“������”���������Ї������̸�����Խ��Խ��ļ���������߶˽��� 3D ��ӡ�C�С�Ȼ������ CONTEXT �Q��� SLM ��ĿǰΨһһ��������؛��aƷ�Ĺ�˾��

��NikonSLM Solutions �� NXG XII 600 3D ��ӡ�C����Ƭ���� Nikon SLM Solutions��

�ж˺͌��I 3D ��ӡ�C�N���»�

2024 ��ڶ����ȣ��ۃr�� 2 �f�� 10 �f��Ԫ֮�g���ж� 3D ��ӡ�C�ij�؛��ͬ���½� 6%������Ͱ��ۺ��������ģʽ�����F�½��������ж˳�؛����TTM Ӌ�㿂Ӌ�½��� 10%��

�c���I�����ИIһ�ӣ����F���õĴ�����ж� 3D ��ӡ�C�����̶����Ї���˾�����ڇ����N�ۡ�2024 ��ڶ����ȣ��Ї���˾�ij�؛��ͬ�����L 18%��ȫ���؛���½� 15%���mȻ���������ж� 3D ��ӡ�C�����̵ij�؛�������½������Ї���˾̩�Ƽ�������Ƽ����W�T�Ƽ�����r�sǡǡ�෴��̩�Ƽ��ij�؛��ͬ�����L 12%���W�T�Ƽ� 3D ��ӡ�C�ij�؛�����L�� 90%��

���I 3D ��ӡ�C�I���ѽ��v�ˎׂ����ȵ�ͬ�ȳ�؛������½����ڶ����ȣ��@һڅ���ƺ������ž����ۃr�� 2,500 ��Ԫ�� 20,000 ��Ԫ֮�g��ϵ�y�Hͬ���½� 10%���� CONTEXT �Q���@һ�������� Formlabs �ď��ű��F�Ƅӵġ�Ȼ������؛���� TTM Ӌ���½��� 28%���������D���˸����ݵ����T�� 3D ��ӡ�C��

���y�ϣ����I�I�����A FDM 3D ��ӡ�C�������Ǵ�Ͱ��ۺ� 3D ��ӡ�C��65/35����Ȼ����2024��ڶ����ȵij�؛���ֲ����ӽ� 50/50���@�Mһ�����{�˸����˵����T�� FDM 3D ��ӡ�C���Ј����L�����I�D��ϵ�y��؛���½��� 21%����һ���棬��֬ 3D ��ӡ�C�ij�؛�����L�� 6%��

��FlashForgeCreator 4S 3D ��ӡ�C���DƬ���� 3D Printing Industry��

�Ї���˾�������T�� 3D ��ӡ�C�Ј�

�ۃr���� 2,500 ��Ԫ�����T��3D ��ӡ�C�� 2024 ��ڶ������^�m���F��ɫ�����v��“��ըʽ”���L����؛���h�����L 34%��ͬ�����L65%��TTM ���A�����L 45%��

�Ї� 3D ��ӡ�C������Creality�^�m�ڸ�����ռ��������λ��ռ 2024 ��ڶ������������T��ϵ�y��؛���� 47%�����؛��ͬ�����L 64%����������L�� 45%��

Ȼ����Creality ���@�����L���cBambu Lab �������Ҋ�I�����ߵij�؛��ͬ�����L 336%��������ԓ��˾���@�����L����Ŀǰռ�������T�� 3D ��ӡ�Cȫ���Ј����~�� 26%��

��ȫ��3D ��ӡ�C��؛�����r��ȼ����֡��DƬ���� Context��

3D ��ӡ��δ��ǰ�����^

CONTEXT �� 2024 ��ڶ����Ȉ�淴ӳ������ 3D ��ӡ��˾���v��һ���D�y�ļ��ȡ��ڴ����g��Stratasys��Velo3D�� Markforged �������ÆT��Shapeways ��Ո�Ʈa�����@3D ��ӡ�ИI���ϵĆ��}Ҳ���l�|�ɣ�Nano Dimensions ������ُ Desktop Metal��Markforged��

�M�ܴ����@Щ���_���ԣ��Ҹ����ʌ����Y��֧�����t��������� 3D ��ӡ�C OEM �Ԉ�����^�ߵ��dȤ�ͅ��c�ȡ�Connery �J�飬һ���Y��ɱ��½������I 3D ��ӡ�C�ij�؛�����������L��“�����¹�������Ј������_��һ��”�����L�h������Connery �J�鹤�I�I���F������L���AӋ����ͺ������L�ʞ� 19%���@�������Y���ɱ����ͺ�“�������a”���D׃��

��ָ���������ς���������Ϣ�낀�ٷ��c���@��������״ν�Ϣ����������@���S���I����ʿ���f���Ǻ���Ϣ���AӋ�����°���߀����“�����Ĵν�Ϣ”�����{����ʾ���@“��ʹ��I�_ʼ�@�����ơ�”

��ˣ����I 3D ��ӡ�C 2024 ����A�y�ѱ����{��Ŀǰ�AӋ 2025 ���°��ꌢ���F���K�����^���AӋ��؛���Ԍ�ͬ�����L 1%�����댢���L 6%���@��Ҫ�������Ї������� PBF 3D ��ӡ�C�������ж˺͌��Iϵ�y�Ķ����A�yҲ�����{���AӋ��؛������ȥ��p�١��AӋ 2025 ������L�ʌ��邀λ�����̓�λ����

�Ї� 3D ��ӡ�C�����̵ķe�O���F���ܕ����m��ȥ���� CONTEXT ��������Ї����I�����T�� OEM �������С����˓��ģ�����ij�؛�����L��������ǰ���Ј��aƷ�Ƅӵġ�Ȼ����ȱ���^����������e�۱��������Ю�ǰ�������挍����

(؟�ξ���admin)

����棺ȫ��3D��ӡ�t��

����棺ȫ��3D��ӡ�t�� ճ�Y������3D��ӡ�S�̷��A

ճ�Y������3D��ӡ�S�̷��A һ�Ŀ����t��3D��ӡ���

һ�Ŀ����t��3D��ӡ��� ���K���������Q1�I����1

���K���������Q1�I����1 VoxelMatters����棺��

VoxelMatters����棺�� AM Research��棺3D��ӡ

AM Research��棺3D��ӡ������

- ������棺ȫ��3D��ӡ�t���Ј�Ѹ�Ͱlչ

- ��ճ�Y������3D��ӡ�S�̷��A��2024��I

- ��һ�Ŀ����t��3D��ӡ��������a3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����棺��������������

- ��AM Research��棺3D��ӡ�Ј�Ҏģ�� 20

- ��ȫ��3D��ӡ�ИI������ͻ��1500�|Ԫ����

- �����Ƚ���3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�2025���������������A

- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

���]����

���ϴ�W��������

���ϴ�W�������� �������ÿƌW���g

�������ÿƌW���g 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g��

�\Մ3D��ӡ���g�� ��SmarTech�u����

��SmarTech�u�������c����

- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќʴ_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��lչڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI�lչ�F��lչǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�lչ�F�څ��

- �����LCD 3D��ӡ���g�\��Խ��Խ�V����